Jsou REITs dnes obchodem roku?

I přes obavy některých investorů z možného opakování krize z roku 2008, existuje několik důvodů pro to, proč se to pravděpodobně nestane. S REITs je spojeno mnoho faktorů, které je chrání před podobným scénářem, včetně silných bilancí, kvalitnějších aktiv, historické odolnosti během recesí, a bezpečnějšího bankovního systému. Navíc jsou REITs již nyní zlevněné, což poskytuje investiční příležitost za atraktivní ceny. S ohledem na tyto faktory by REITs mohly být pro investory v současném prostředí zajímavou volbou a nabídnout solidní zhodnocení v dlouhodobém horizontu.

1: Nejsilnější účetní závěrky v historii

Před velkou finanční krizí v roce 2008 realitní investoři používali mnoho dluhu. Je obecně známo, že celá krize byla způsobena nadměrným zadlužením. Bankovní financování bylo velmi snadno dostupné, což vedlo k bublině historických rozměrů.

Když jste zadluženi na 80 %, stačí jen 10% pokles hodnoty nemovitosti k tomu, abyste ztratili 50 % svého vlastního kapitálu. To vysvětluje, proč ceny akcií REIT klesly tak moc, protože je to hodnota kapitálu, která se obchoduje na burze.

Ale dnes je zadlužení REIT na historickém minimu. Průměrný poměr dluhu k hodnotě nemovitosti je pouhých 35 %, což je velmi konzervativní pro nemovitosti vysoké kvality. Navíc jsou doby splatnosti dluhu také historicky dlouhé, průměrně 7 let. V poslední době se hodně mluví o masivní „vlně refinancování“, která brzy zasáhne realitní trh, ale to neplatí pro REIT. Pokud máte poměr dluhu k hodnotě nemovitosti 35 % a průměrnou dobu splatnosti 7 let s dobře rozloženými splatnostmi, máte každý rok zhruba jen ~5 % vašeho kapitálového balíku, který je třeba refinancovat. To je velmi rozumné a dopad rostoucích úrokových sazeb je omezen, zejména pokud se vaše nájmy zvyšují. Zvýšení nájmů ovlivní 100 % účetního závěrky, ale zvýšení úrokových sazeb ovlivní pouze 5 % účetního závěrky každý rok. To vysvětluje, proč se hotovostní toky REIT a dividendové platby stále zvyšují, i když ceny jejich akcií v posledních letech klesly.

Dnes jsou poměry vyplácení REIT také na historickém minimu pouhých 75 %. To znamená, že REIT mají dostatek hotovostních toků k postupnému splácení dluhu, což ještě více omezuje dopad rostoucích úrokových sazeb. To také znamená, že dividendy jsou bezpečné a pravděpodobně budou i nadále růst v nadcházejících letech, protože REIT nadále získávají další nemovitosti.

2: Mnohem silnější aktiva

Toto je další velká změna, která byla trhem přehlížena. Historicky vlastnili REIT převážně tradiční nemovitosti, jako jsou kancelářské budovy, hotely, nákupní centra a rezidenční nemovitosti. Ale to se změnilo s rozšířením specializovaných REIT, které vlastní věci jako datová centra, vysílací věže, reklamní plochy, kasina, distribuční centra atd.

Jako příklad: v roce 2008 se zhruba 16 % REIT specializovalo na kancelářské budovy. Dnes je to pouze 3 %: Většina REIT dnes vlastní mnohem „odolnější“ nemovitosti, které i v roce 2024 nadále zažívají stabilní nárůst nájmů. Dobré příklady zahrnují:

- datová centra,

- vysílací věže,

- sklady a distribuční centra,

- kasina.

S rostoucími nájmy, omezeným dluhem, dobře rozloženými splatnostmi a nízkými poměry vyplácení nejsou REIT v nebezpečí. Naopak, nadále se stabilně rozvíjejí.

3: Každá recese je odlišná

Poslední dvě recese byly pro realitní trh velmi těžké, a to je vše, na co si investoři pamatují. Ale zapomínají, že REITs se historicky dobře dařilo během většiny ostatních recesí. Průměrně REITs dosáhly dvakrát lepší ochrany proti poklesu než ostatní akcie během recesí: To není překvapující, když o tom přemýšlíte.

REITs vlastní dobře diverzifikovaný portfolio infrastrukturních aktiv, které jsou nezbytné pro naši společnost, a tato aktiva generují stabilní nájemné příjmy, které jsou obvykle zajištěny nájemními smlouvami s délkou 5-10 let.

Proto recese často nemají žádný dopad na jejich hotovostní toky, nebo je dopad velmi omezený. Samozřejmě, některé sektory nemovitostí, jako jsou hotely a nákupní centra, mohou utrpět, ale ty představují pouze malý podíl na sektoru REIT. Většina REITs investuje do věcí jako jsou vysílací věže a sklady pro elektronický obchod, které jsou pod dlouhodobými smlouvami.

Navíc recese obvykle přináší i nižší úrokové sazby, což je příznivý vítr pro REITs.

4: Mnohem bezpečnější bankovní systém

Bankovní předpisy se po velké finanční krizi změnily zásadně a výsledkem je, že požadavky na půjčky jsou dnes mnohem přísnější. Cílem všech těchto předpisů je zabránit další podobné krizi, to bankovní systém výrazně posílilo. Kromě toho jsou dnes REITs na bankách obecně mnohem méně závislé.

Diversifikovaly své zdroje kapitálu a dnes pochází pouze zhruba 20-25 % jejich kapitálu od bank. Navíc mají většinou vztahy s hlavními, dobře kapitalizovanými bankami, nikoli s regionálními bankami.

5: REITs jsou již nyní zlevněné

Nakonec je také dobré, že REITs jsou dnes již zlevněné, což by mělo poskytnout ochranu i v případě, že se projeví další rizikové faktory. Jak jsem již zmínil dříve, ocenění jsou dnes nejnižší za poslední dekádu. V porovnání s jinými investicemi jsou REITs skutečně dobrým obchodem.

To vysvětluje, proč velké investiční společnosti jako Blackstone (BX) agresivně investují do REITs. V posledních letech koupili REITs za 30 miliard dolarů a před měsícem uzavřeli další akvizici v miliardové výši. Možná… jen možná… vědí něco, co trh přehlíží? Spravují přes bilion dolarů kapitálu, jsou největšími vlastníky nemovitostí na světě a kupují REITs.

Důvod je podle mě jednoduchý: REITs jsou dnes oceněny s velkou slevou ve srovnání s hodnotou jejich aktiv. V podstatě umožňují investorům koupit nemovitosti za 60-70 centů za dolar, a to včetně dalších výhod likvidity, diverzifikace a profesionálního řízení.

I když mnozí tvrdí, že realitní sektor prochází obtížnými časy, realita je možná méně černobílá, než se zdá. Společnost Blackstone zdůrazňuje, že existují oblasti v tomto sektoru, které nabízejí obrovský potenciál růstu a výnosů. Jejich strategický přístup a investiční rozhodnutí by neměly být ignorovány. I když nemusíme investovat přímo do Blackstone fondů (BREIT), měli bychom sledovat, kam a jak Blackstone investuje, abychom si vybrali nejlepší příležitosti v realitním sektoru s největším potenciálem růstu a výnosů.

Nájemnímu bydlení jsem se věnoval v článku Multi-Family Residential REITs ESS, MAA, CPT. Tento sektor nabízí pořád zajímavé příležitosti a své pozice hodlám rozšiřovat. V portfoliu mám i dva specializované REITy, prvním je ARE, který jsme již probrali v jednom z předešlých článků. Dnes bych chtěl upozornit na ten druhý: kasina, golf, bowling, …

VICI Properties Inc. je investiční fond v oblasti zážitkových nemovitostí, člen indexu S&P 500®, který vlastní jedno z největších portfolií předních herních, pohostinských a zábavních destinací na trhu, včetně Caesars Palace Las Vegas, MGM Grand a Venetian Resort Las Vegas, tří nejznámějších zábavních zařízení na Las Vegas Strip. Společnost VICI Properties vlastní 93 zážitkových objektů v geograficky rozmanitém portfoliu, které se skládá z 54 herních nemovitostí a 39 dalších zážitkových objektů ve Spojených státech a Kanadě. Portfolio se skládá z přibližně 127 milionů čtverečních stop a zahrnuje přibližně 60 300 hotelových pokojů a více než 500 restaurací, barů, nočních klubů a sázkových kanceláří.

Společnost VICI Properties Inc. (NYSE:VICI) je realitní investiční fond (REIT), který vlastní jedny z nejkvalitnějších nemovitostí na světě s hlavními nájemci na Las Vegas Strip. Největšími zákazníky jsou společnosti Caesars Entertainment (CZR) a MGM Resorts International (MGM), které dohromady tvoří přibližně 75 % všech vybraných nájmů.

Myslím si, že s touto společností REIT zaměřenou na herní nemovitosti můžete i nadále vyhrávat. Upozorňoval jsem na tento REIT několikrát na našem DC. Poskytl bych na něj odkaz, ale bohužel nemohu odkazovat na placený obsah. Zmiňuji se o tom však proto, že jsem tuto společnost již dříve podrobně analyzoval. Líbí se mi použitý vysoce efektivní „triple net lease“ model (je to smlouva o pronájmu nemovitosti, v níž se nájemce zavazuje hradit veškeré náklady na nemovitost, včetně daně z nemovitosti, pojištění budovy a údržby. Tyto výdaje jsou navíc k nákladům na nájemné a služby). A nelze to říct jinak. Kasinům se mimořádně daří a Las Vegas je nyní na vzestupu. Svědčí o tom nedávné zprávy o příjmech z hazardu a samozřejmě i zisky hlavních nájemců. Jedná se o prvotřídní REIT, který opakovaně vykazuje slušný zisk. Myslím si, že je možné inkasovat štědrý 5,7% výnos s rostoucími dividendami. Probereme si, proč je tento REIT „must have“.

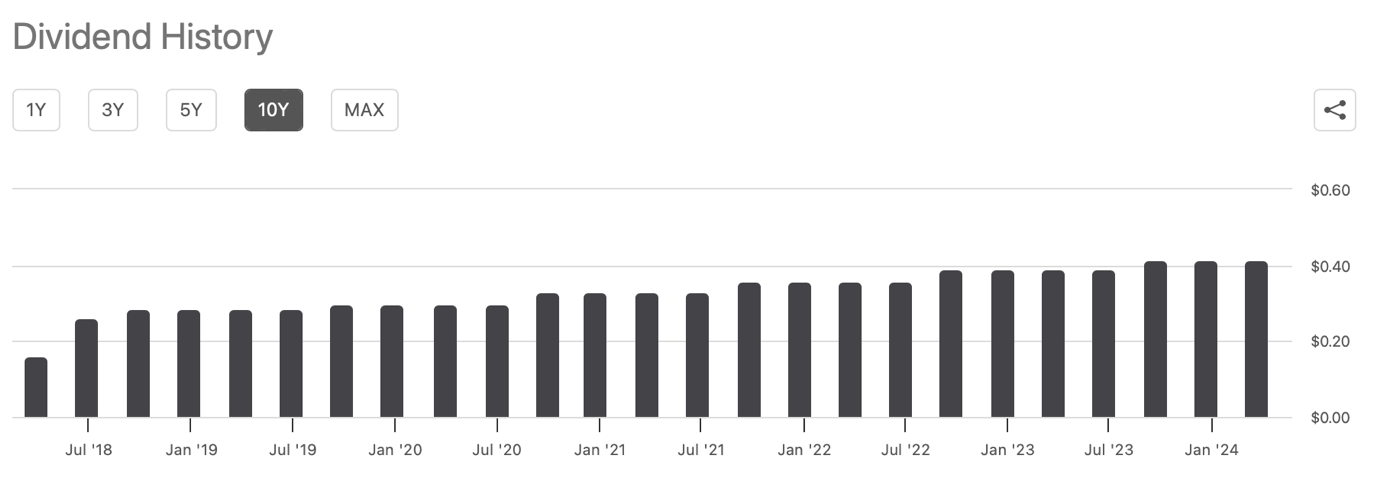

Nejprve bych chtěl zdůraznit, že upravené provozní prostředky neboli AFFO, což je preferovaný ukazatel, podle kterého hodnotím výnosy, rostou. Ve skutečnosti roční hodnota AFFO na akcii v roce 2023 ve výši 2,15 USD představuje meziroční růst o 11,8 % na akcii oproti roku 2022. Tento růst AFFO znamená, že VICI byla v roce 2023 jedním z lídrů v růstu příjmů mezi 29 REIT z indexu S&P 500, které vykazují AFFO na akcii. V překladu? Kupujete zde mezi nejlepšími z nejlepších.

Samotné čtvrtletí bylo dalším čtvrtletím působivého růstu. Celkové výnosy dosáhly 931,9 milionu USD a poskočily o 21,0 % oproti 769,9 milionu USD za 4. čtvrtletí 2022. AFFO ve 4. čtvrtletí činil 570,4 milionu dolarů, což je nárůst o 17,0 % oproti 487,6 milionu dolarů ve 4. čtvrtletí 2022. AFFO na akcii činilo 0,55 USD a postupně rostlo z 0,51 USD na akcii před rokem.

Velkým problémem REITs je nyní prostředí úrokových sazeb. Dluh je nyní velmi drahý. V průběhu roku 2023 společnost VICI uskutečnila akvizice a investice v hodnotě přibližně 1,8 miliardy dolarů, a to při váženém průměrném počátečním výnosu 7,7 %. Aby mohla společnost VICI i nadále financovat nové akvizice a poskytovat úvěry nájemcům na projekty expanze, pokračuje v získávání kapitálu. To je podle mě trochu důvod, proč se akcie zasekly navzdory růstu výnosů a AFFO. Na konci roku 2023 měla společnost VICI skutečně značný dluh. Celkový dluh činil 17,1 miliardy USD. USD, ale měla likviditu ve výši 3,2 miliardy USD, včetně 522,6 milionu USD v hotovosti a peněžních ekvivalentech a 2,3 miliardy USD disponibilních prostředků v rámci revolvingového úvěru.

Pohled na dluh

1 miliarda USD splatná v roce 2024 a další 2 miliardy USD splatné v roce 2025. Vyrovnání tohoto dluhu bude samozřejmě pravděpodobně probíhat prostřednictvím emise dalších dluhopisů, které budou mít vyšší úrokové sazby, pokud FED v příštích 18 měsících výrazně nesníží úrokové sazby. Nejspíš v této době dojde k určitému snížení sazeb, ale ne natolik, aby tyto dluhopisy byly úročeny příznivými sazbami. Jen je třeba mít na paměti, že budoucí zadlužení povede k vyšším úrokovým nákladům.

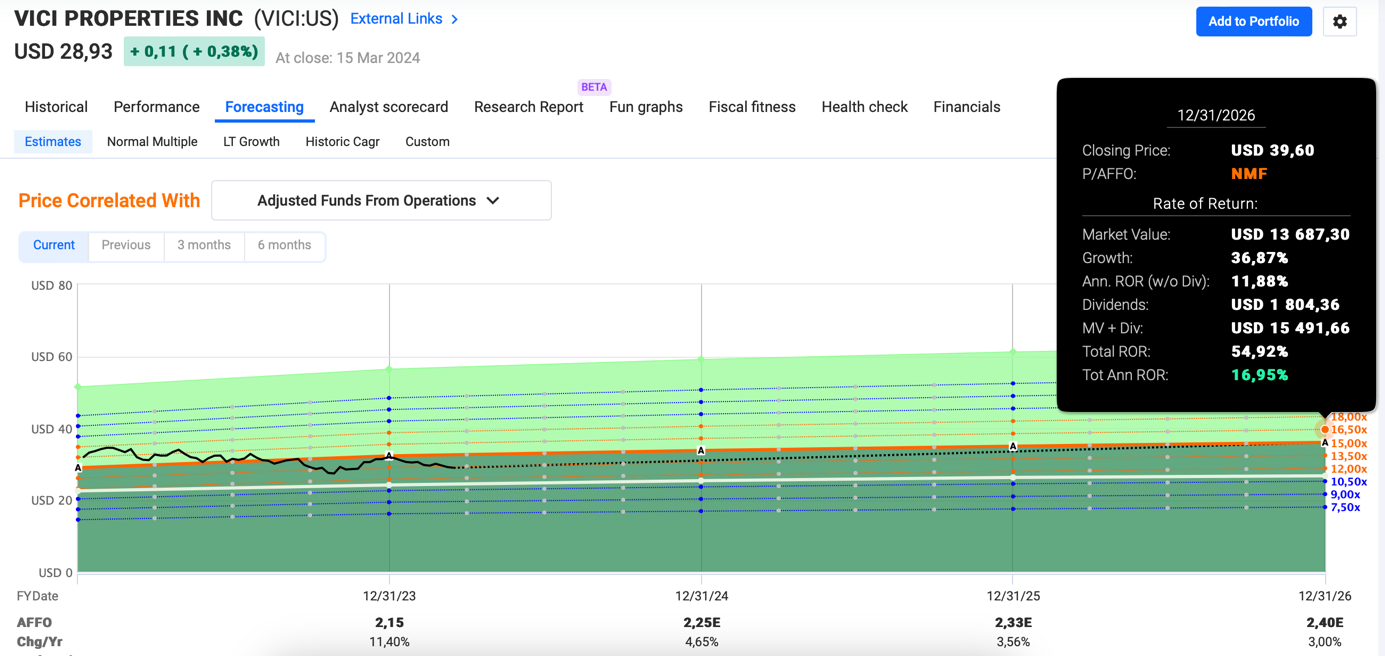

Celkově má VICI současnou váženou průměrnou úrokovou sazbu 4,35 % při zohlednění svého zajišťovacího portfolia s váženým průměrem 5,9 roku do splatnosti. Měli byste uvažovat o koupi společnosti VICI? Výhled na letošní rok, který nezahrnuje žádné budoucí transakce ani akvizice, půjčky atd., počítá s AFFO ve výši 2,320 až 2,355 miliardy dolarů, tedy mezi 2,22 a 2,25 dolaru na akcii. Za předpokladu, že bude dosaženo horní hranice, by to znamenalo další meziroční rozšíření AFFO o 0,10 USD na akcii.

Existují i další důvody, proč se mi líbí, co společnost dělá. Kromě vlajkových nemovitostí a vysoce kvalitních nájemců v Las Vegas se společnost rozrůstá. Byly provedeny nové investice, včetně investic ve třech nových státech v USA. Společnost také uskutečnila významnou akvizici společnosti Bowlero (BOWL). Dále se investuje do rodinné rekreace a mládežnických sportů a odkoupila primární podíl nájemce v newyorské Chelsea Piers.

Tyto investice spolu s kvalitními nájemci vedou k tomu, že se společnost může pochlubit působivým vývojem tržeb směrem vzhůru. Přestože existuje značné zadlužení, vedení společnosti usiluje o dosažení poměru čistého dluhu k upravenému zisku EBITDA 5,0x až 5,5x. Investoři jsou navíc odměňováni z provedených investic pokračujícím růstem dividend.

Samozřejmě, zde existují nějaká rizika. Kromě výše zmíněných rizik spojených s vyššími úrokovými náklady mě jako největší riziko napadá recese. Ta by mohla poškodit výdaje na hry a rekreaci. I když by samozřejmě nájemci s velkou pravděpodobností platili i nadále, budoucí nájemní smlouvy by mohly být ovlivněny výhodnějšími podmínkami pro nájemce.

Navíc neexistuje žádná záruka, že budoucí investice budou akreční. Investice v roce 2023 do herních a neherních činností byly akreční. Vedení pečlivě zvažuje nové investice, ale pokračování akreční vítězné série není zaručeno. Přesto společnost VICI za něco málo přes šest let realizovala akreční transakce v objemu přibližně 36 miliard dolarů. To je skutečně působivé.

Ocenění VICI – růst může být obrovský

Mám dlouhodobé býčí přesvědčení o VICI chci jasně deklarovat, že nemám v úmyslu prodat žádnou ze svých pozic. Současně však hledám katalyzátory pohybu směrem nahoru nebo dolů v blízkém období.

Pokud jde o potenciál pohybu směrem nahoru pro tento REIT, vzhledem k prostředí úrokových sazeb vidím situaci, která mi říká, že VICI zřejmě nějakou dobu zůstane pod 33 USD/akcii – přinejmenším dokud nenastane jiné prostředí sazeb nebo dokud VICI neprokáže, že zvládne nové nemovitosti (BOWL) stejně jako kasina.

VICI se v současné době obchoduje s P/AFFO 13,3x. Vzhledem k odhadu 3-5% tempa růstu společnosti bych za dané minimum pro tuto společnost považoval 15 -16x P/AFFO, což nám dává minimálně 13,5 %, ale potenciálně téměř 17 % z této investice. To je na anualizované bázi v příštích několika letech.

Směrem dolů akcie pošle zhoršení celkového makra. V takovém případě rád dokoupím další akcie, na úrovni výnosu 6 %, tedy ceny pod $27.

Závěrem

Kasina prosperují velmi dobře. Společnost VICI Properties Inc. má vlajkovou loď na Las Vegas Strip. Nájemcům se vede velmi dobře. Dochází ke značnému pákovému efektu a průběžnému ředění akcií, ale získaná hotovost se používá na akreční investice. Navzdory ředění se předpokládá, že AFFO na akcii v roce 2024 opět poroste. Dividenda je soustavně zvyšována. Ačkoli existují rizika, líbí se mi také diverzifikace do dalších oblastí zábavy mimo herní průmysl. Osobně mám dlouhou pozici ve společnosti VICI, je to čtvrtá největší alokace z REITs na úrovni necelých 3 % celého akciového portfolia.

Jakékoliv analýzy, novinky, cenové odhady, vstupy, cenová rozhraní nebo jiné informace sdílené v tomto článku jsou poskytovány jako obecný komentář sdílený prostřednictvím těchto webových stránek a sociálních sítí. Nedají se považovat za investiční poradenství nebo investiční výzkum. Článek má pouze edukativní účely.