Přestože se BTI nachází v sedmiletém medvědím trhu, prokázala odolnost a od prosince dosáhla přes 18 % výnosu, včetně započtení dividend. Základní ukazatele společnosti BTI, tržby, zisky a peněžní toky, i přes sedmiletý medvědí trh neustále rostou. Výsledkem je nejlepší ocenění a nejvyšší výnos za posledních 25 let.

Společnost BTI očekává, že do roku 2035 dosáhne celosvětově 50 % RRP*. Ratingové agentury, trh s dluhopisy, management i analytici jsou přesvědčeni, že se tyto plány podaří naplnit. Agentura S&P řadí BTI mezi 80 nejlepších společností na světě z hlediska řízení rizik a 94 % optimálního řízení rizik podle více než 1 000 ukazatelů, to znamená, že společnost má jeden z nejlepších manažerských týmů na světě. Jsem si docela jistý, že koupit dnes BTI je životní příležitost k nákupu akcií s vysokým výnosem.

British American se nachází na sedmiletém medvědím trhu, což je druhý nejdelší trh v historii, hned po Velké hospodářské krizi. Vzhledem k tomu, že tolik dividendových aristokratů v poslední době snižuje dividendy ( např. WBA, VFC, LEG), chápu, že důvěra mnoha investorů v aristokraty, je otřesena. Na BTI se mi líbí pomalé tempo zotavování cen, to je úžasná věc, které by měli chytří dlouhodobí investoři fandit.

Jaké dlouhodobé výnosy jsou pro BTI rozumné?

Výnos 10 % + míra dlouhodobého růstu je nejpřesnější model dlouhodobé prognózy, který používají téměř všechny velké finanční instituce, včetně Vanguard, Schwab, Fidelity, Brookfield Asset Management a další.

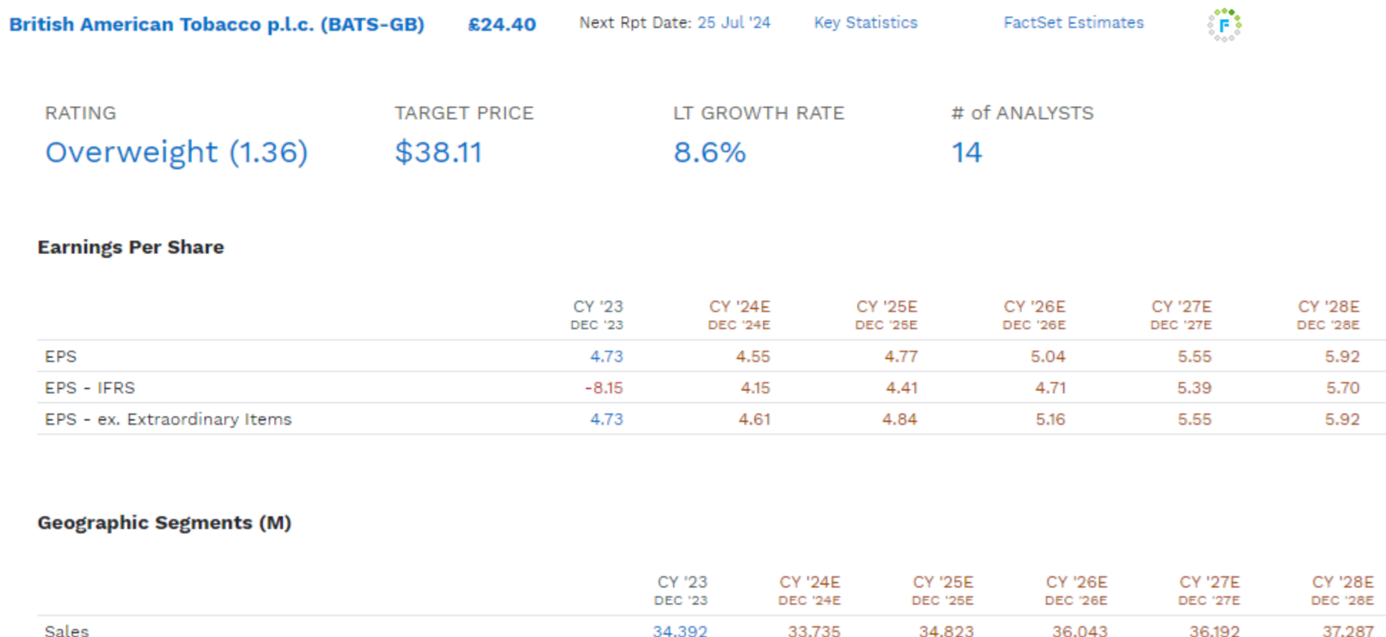

Jaké tempo růstu mohou investoři do BTI očekávat? Vedení společnosti předpokládá dlouhodobý růst zisku na akcii o 4 až 6 %, resp. 5 % ve středním pásmu, a to díky růstu tržeb o 1 až 3 %, zvýšení marží o 1 až 2 % v čase a mírnému objemu zpětných odkupů akcií.

To znamená, že BTI při výnosu 10 % nabízí 14 % až 16 % dlouhodobý celkový výnos podle vedení. A co analytici? Těch 14 odborníků, kteří se touto společností živí?

V dlouhodobém horizontu očekávají historický růst o 8 až 9 %, přičemž mediánový konsenzus je 8,6 % a 6,8 % ročně do roku 2028, protože produkty se sníženým rizikem RRP zvyšují ziskovost (i když v krátkodobém horizontu vyžadují zvýšené investice). Očekává se, že tržby porostou o 2,7 % ročně, a to i přes vysoký pokles prodeje cigaret. Očekává se, že společnost poroste. Nejedná se o zmenšující se společnost.

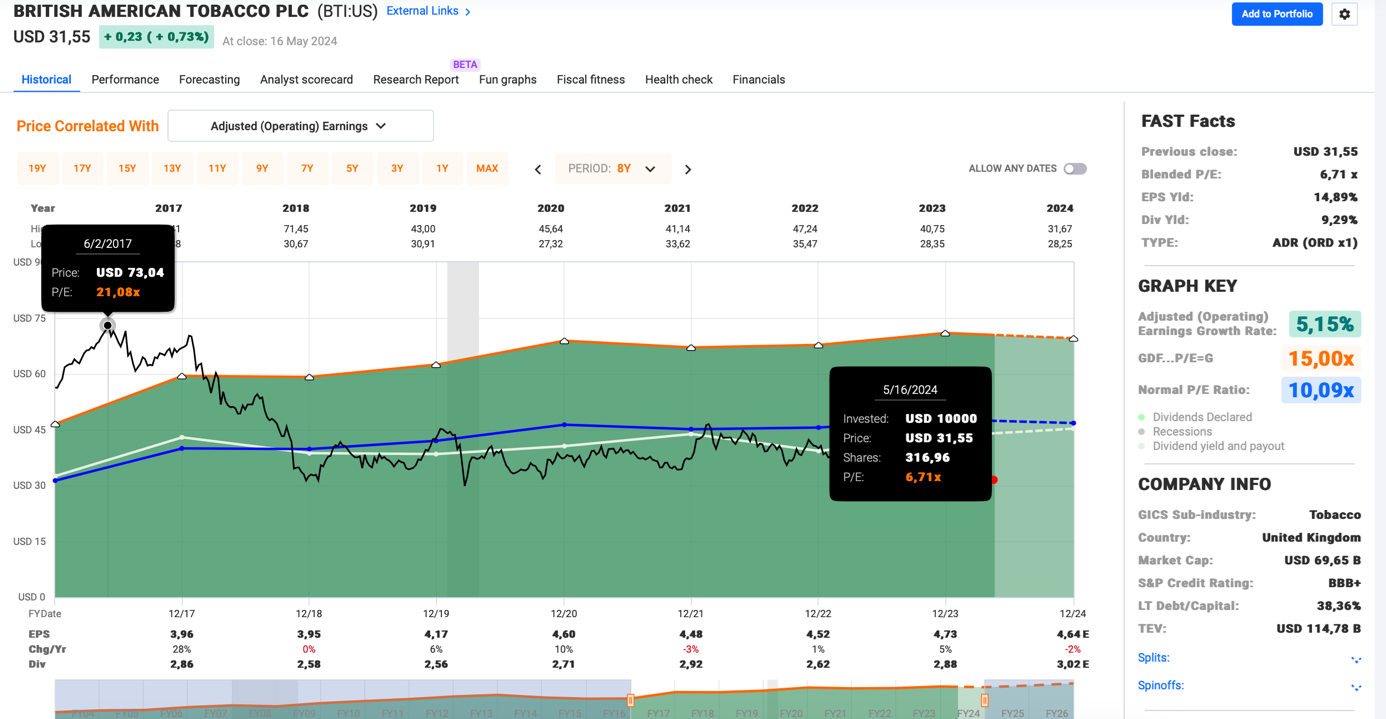

Všichni vidí propad ceny z ATH z května 2017 o více jak 56 %, respektive 30 % se započtením vyplacené dividendy. V roce 2017 byla společnost z hlediska ocenění na nejvyšším historickém P/E, to byla 50 % historická prémie oproti jejímu 20letému průměru. Jaký byl pokles zisku na akcii během onoho 56 % propadu ceny BTI? A co její další fundamentální ukazatele?

Pojďme si projít fakta a fundamenty.

BTI je dividend grower, letos v březnu byla dividenda navýšena o 2 %, loni v březnu to bylo dokonce 6 %, to v GBP, nenechte se zmást kurzem $.

BTI není umírající byznys a není to byznys, který je na sestupu fundamentálně (jako třeba LEG, WBA, VFC), ano je 7 let v bear marketu, a není to ani dividendová past, jsem o tom přesvědčený.

Rozdíl mezi hodnotovou pastí a hodnotovou příležitostí.

Od roku 2017, dlouhých 7 let cena klesá, celkový pokles ceny je 58 %, total return bez reinvestice dividendy je ~ 30 %.

Tady jsou fundamenty:

- Tržby: 4,2% roční růst.

- Provozní zisk před odpisy (EBITDA): 6,2% roční růst.

- Provozní peněžní toky: 6,9% roční růst.

- Volný peněžní tok: 7,7% roční růst.

- Zisk před zdaněním: 6,6% meziroční růst.

- Zisk: 5,1% meziroční růst.

- Dividendy: 4,1% roční růst v $

- Odkupy akcií: $800M na období 2024-2025

Vnitřní hodnota každé společnosti se odvozuje od jejích fundamentů, tečka. Není funkcí spekulací, odhadů ani popularity, alespoň ne krátkodobé popularity. Málo přesvědčivé? OK jdeme dál.

Úkolem managementu je rozvíjet firmu a řídit její komplexní rizikový profil a British American je mistrem v obojím. BTI dosáhli 100. percentilu mezi globálními společnostmi (80 nejlepších společností na světě) podle modelu řízení rizik S&P 1000+.

Podle nového standardu S&P pro dokonalé řízení rizik (více než 1000+ rizik) získala 94 %. Je druhá nejlepší na světě, lepší je v tomto srovnání pouze ABBV. Pořád málo přesvědčivé? OK jdeme dál. Očekává se, že volný peněžní tok dosáhne v roce 2025 a poté v roce 2026 rekordních hodnot, a to i přesto, že porostou investice do RRP. Tyto RRP jsou již nyní ziskové a vedení společnosti se snaží ziskovost neustále zvyšovat.

- V roce 2023 dosáhly RRP zisku 30 milionů dolarů.

- 500 milionů dolarů se očekává v roce 2024,

- 1,1 miliardy dolarů v roce 2026,

- 6,5 miliardy dolarů v roce 2030 (33 % tržeb z RRP).

- Do roku 2030 plánuje společnost BTI dosáhnout 33 % tržeb z RRPs a do roku 2035 50 %.

- Očekává se, že do roku 2030 bude téměř 50 % zisku pocházet z RRP, a to i proto, že spotřební daň z těchto výrobků je mnohem nižší, než daň z cigaret.

Cena společnosti BTI se za posledních pět téměř nezměnila. Ale každý, kdo vám říká, že jde o „mrtvé peníze“, ignoruje 9% výnos, které za tu dobu v průměru společnost vynesla.

V roce 2017 ocenění společnosti BTI bylo 17x zisky. V roce 2018 byla historicky o 50 % podhodnocená. Od té doby stabilně roste ve všech fundamentálních ukazatelích, což stlačilo ocenění na nejnižší úroveň za posledních 25 let. Vedení společnosti oznámilo program zpětného odkupu v hodnotě 800 milionů dolarů a v příštích dvou letech by měla BTI odkoupit akcie v celkové hodnotě 2,5 miliardy dolarů. Při nejnižším PE a nejvyšším dividendovým výnosem za posledních 25 let.

Pro dlouhodobé investory by bylo velmi výhodné, kdyby cena BTI zůstala stabilní na 30 dolarech po velmi dlouhou dobu, protože by to umožnilo neustálé reinvestice dividend za nejlepší ocenění a rostoucí výnosy. Krátkodobí spekulanti by mohli být frustrováni, ale pro ty, kdo hledají dlouhodobé zhodnocení, by taková situace byla velmi přínosná.

Proč cena BTI nezůstane navždy na 30 dolarech?

Jakmile BTI prokáže, že dokáže ziskově zvyšovat RRP a zcela nahradit cigarety (2053 v USA podle pokynů vedení), přestane být tabákovou společností. Bude to nikotinová a konopná společnost a nebude o nic „zlejší“ nebo škodlivější pro své zákazníky než společnosti vyrábějící alkohol. Proto Bank of America před několika lety poznamenala, že tabákoví giganti se mohou stát „velkými nikotinovými a konopnými společnostmi“ a po dosažení budoucnosti bez kouře se budou obchodovat na úrovni ocenění alkoholu.

Na jakých násobcích se dnes obchodují alkoholové giganty blue chips:

BTI se obchoduje za 6x zisk, a pokud by cena zůstala navždy na 30 dolarech, ocenění by stále klesalo. ** Přesto BTI každý rok snižuje riziko svého podnikání. Cigarety nemají budoucnost, to nikdo nepopírá. Ale nikotin? Podle různých výzkumů se trh s nikotinem a konopím do pěti, šesti let až ztrojnásobí. Nikotin je podobné riziko jako alkohol. Lidé budou vždy toužit po rekreačních drogách, jako je alkohol, nikotin a konopí, a je nepravděpodobné, že svět vyhlásí křížovou výpravu ve stylu prohibice z 20. let minulého století proti droze, u které je vědecky prokázáno, že je méně škodlivá než alkohol.

V British American (BATS nativní ticker v Londýně) mám alokováno přes 2 % svých akciových investic, kdykoliv klesne cena a výnos budu nad 9,5-10 %, budu přidávat. Jsem si společností jistý, je to pro mě Ultra SWAN, společnost sleduji a mám v ní zainvestováno delší dobu, teze o společnosti nikdy nebyla vystavena vyššímu riziku zlomení teze. Celou tu dobu vidím, že se vedení společnosti adaptuje a přizpůsobuje podle potřeby. Viděl jsem, jak společnost navzdory všem výzvám neustále roste a stále zvyšuje výplatu dividendy. BTI čtvrtletí za čtvrtletím dosahuje solidních výsledků. Až když se změní fakta, změním názor.

Rizika

V roce 2015 byl vyvinut první úspěšný komerční vaporizér společností Juul Labs. I když byl oficiálně prezentován jako zařízení pro odvykání kouření, jeho virální růst byl ve skutečnosti poháněn dospívajícími a novými uživateli, kteří našli ve sladce vonících ovocných příchutích zalíbení. Vaping, označovaný jako ‚svatý grál inovací‘, znovu zapálil zájem investorů o sektor, přičemž akcie BAT se obchodovaly za 18násobek zisků. Bohužel, ekonomická realita nenaplnila očekávání investorů. Zvýšené užívání mezi mladistvými přimělo regulátory (FDA), aby přinutili Juul a americké výrobce e-cigaret stáhnout jejich lákavé příchutě. Tento produktový výpadek přiměl uživatele e-cigaret hledat náhradu. Téměř všichni uživatelé přešli na nelegální čínské jednorázové vaporizéry, které jsou nyní běžně dostupné v přibližně 10 000 nezávislých prodejnách cigaret a vaporizérů v USA.

V současné době se odhaduje, že podle několika studií alespoň 60 % amerického trhu s e-cigaretami tvoří nelegální jednorázové vaporizéry (u cigaret je 10 % nelegálních prodejů). Růst nelegálního vapingu nejen poškodil zisky z produktů nové generace velkých tabákových společností, ale dokonce urychlil pokles objemu jejich tradičního cigaretového podnikání, které rovněž čelilo stále tvrdším omezením ze strany FDA.

Katalyzátory

Boj proti šíření nelegálních vapingových produktů v USA již započal. Velké tabákové společnosti také přímo řeší problém, přičemž BAT i Altria nedávno zahájily samostatné právní kroky proti nelegálním výrobcům a prodejcům. FDA a různé kongresové výbory začínají být aktivní v řešení problémů těchto nelegálních produktů. Jakýkoli trvalý úspěch v prosazování zákona proti nelegálním čínským vaporizérům by okamžitě proměnil hlavní překážku v hnací sílu. BAT vlastní 29 % v India Tobacco company, což odpovídá třetině tržní kapitalizace BAT, ačkoli přispívá pouze 4 % zisku společnosti.

Společnost plánuje letos odkoupit téměř 1 miliardu dolarů v akciích, přičemž tento objem by měl příští rok vzrůst na 1,25 miliardy dolarů a pokračovat v růstu i v roce 2026 díky prodeji 20 % své pozice v indickém konglomerátu ITC.

Závěr

British American Tobacco se nachází v dlouhodobém přechodném období, kdy se snaží snížit svou závislost na tradičních cigaretách a zaměřit se na produkty se sníženým rizikem (RRP). I přes pokles objemu prodeje cigaret, společnost dokázala zvýšit své tržby a zisky díky schopnosti navyšovat ceny svých výrobků.

Současný tržní sentiment je vůči British American pesimistický kvůli regulacím, růstu ilegálních vaporizérů z Číny a náročnému akvizičnímu prostředí. Nicméně, díky nedávným opatřením proti ilegálním produktům, lepší regulaci a pozitivním změnám ve společnosti, jako je snižování dluhu (poklesem čistého dluhu k EBITDA z 5,3x v roce 2017 na 2,7x v roce 2023) a potenciální zpětné odkupy akcií, existuje prostor pro zlepšení.

Hlavní akcionář Ken Dart zvyšuje svůj podíl (z 8 % na 10,5 %) a zlepšuje pobídky pro management, což signalizuje důvěru ve společnost. S pokračujícími investicemi do RRP a potenciálními dalšími pozitivními kroky, British American může být atraktivní investiční příležitostí, zvláště pokud se podaří úspěšně bojovat proti nelegálním vaporizérům a pokračovat ve zvyšování ziskovosti.

Naposledy byla společnost British American takto podhodnocená v roce 2000. Od minim v roce 2000 do vrcholu bubliny v roce 2017 vzrostla 39x, což představuje 24% roční výnos po 17 let. Stejně jako v roce 2000 se zdálo nemožné, aby se společnost ještě někdy stala nadhodnocenou, dnes si investoři myslí, že nikdy nemůže překročit šestinásobek nebo sedminásobek zisku. I když nemohu zaručit, že se společnosti podaří uskutečnit její plány na přechod na nekuřácké prostředí, zatím je na dobré cestě.

*

V tabákovém průmyslu znamenají produkty RRP (Reduced-Risk Products) produkty s nižším rizikem. Tyto produkty jsou navrženy tak, aby poskytovaly spotřebitelům nikotin, avšak s nižšími zdravotními riziky ve srovnání s tradičními cigaretami. Patří sem například:

- Elektronické cigarety (e-cigarety): Zařízení, která zahřívají tekutý roztok obsahující nikotin (tzv. e-liquid) a vytvářejí aerosol (pára), který uživatel vdechuje.

- Produkty zahřívaného tabáku (heat-not-burn): Zařízení, která zahřívají tabák na nižší teplotu než tradiční cigarety, čímž se uvolňuje nikotin a chuť tabáku bez spalování tabáku a produkce dehtu a dalších škodlivých látek vznikajících při hoření.

- Nikotinové sáčky (nicotine pouches): Bez kouře a bez tabáku, tyto malé sáčky obsahují nikotin a jsou umístěny mezi dásně a tvář, což umožňuje vstřebávání nikotinu přes sliznici.

- Nikotinové náplasti, žvýkačky a další nikotinové náhražky: Tradiční produkty pro náhradní terapii nikotinem (NRT), které jsou používány pro pomoc při odvykání kouření.

- Produkty RRP jsou často prezentovány jako méně škodlivé alternativy k tradičním cigaretám, protože eliminují nebo významně snižují vystavení škodlivým chemikáliím vznikajícím při spalování tabáku. Výrobci těchto produktů a někteří zdravotní odborníci tvrdí, že přechod na RRP může přinést zdravotní výhody pro dospělé kuřáky, kteří by jinak pokračovali v kouření cigaret.

Markova technická analýza

Graf naleznete také v platformě xStation pod indexem BAT. Doporučujeme určitě verzi „akcie“ a ne CFD. Z pohledu technické analýzy sedíme nyní na velmi zásadním levelu VAL zde kolem 28,44 USD. Toto je hladina, která nám za posledních 13 let posloužila jako velmi pěkný support a z pohledu prvního vstupu do long term pozice, je zde dostatečná konfluence na „nohu do dveří“.

Další hladina na dokup, pokud by došlo z jakéhokoliv důvodu k nějakému panickému prodeji je pod LOW z roku 2008 kolem 21,71 USD. Jinak jakmile tento graf překoná cca 34 USD, očekávám palbu nahoru k 46-55 USD.

Pokud se rozhodnete investovat u XTB, budeme rádi, když využijete náš link. S XTB spolupracujeme dlouhodobě a jsme s nimi opravdu spokojeni.

Jedna zábavná simulace na závěr

Co se stane, když cena British American Tobacco zůstane na stejné úrovni, zatímco společnost podle očekávání poroste?

Jakékoliv analýzy, novinky, cenové odhady, vstupy, cenová rozhraní nebo jiné informace sdílené v tomto článku jsou poskytovány jako obecný komentář sdílený prostřednictvím těchto webových stránek a sociálních sítí. Nedají se považovat za investiční poradenství nebo investiční výzkum. Článek má pouze edukativní účely.