Mnoho lidí se mě ptalo na věci jako: „Proč bych měl nyní kupovat REITs, které mají výnos 5,5 %, když mohu získat 5 % z fondů peněžního trhu?“ Jako dlouhodobý investor mám jednoduchou odpověď. Dividendy poskytované kvalitními REITs pravděpodobně v průběhu času porostou, a proto je považuji za mnohem atraktivnější než stagnující výnos dluhopisů. Navíc očekávám, že sazby budou (nakonec) klesat a až se tak stane, riziková prémie spojená s těmito typy společností se zvýší.

A pak je tu ještě možná zajímavější věc – compounding. Compounding (česky „složený úrok“) je mocný koncept při investování, zejména při investování do dividendových akcií. Složený úrok znamená, že výnos nebo výdělek z investice se opět investuje, což vede k růstu investice v čase. Při investování do dividendových akcií je složený úrok spojen s reinvestováním vyplácených dividend zpět do stejného aktiva.

Jak to funguje

- Pravidelné dividendy:

- Když investujete do akcií společností, které vyplácejí dividendy, dostáváte pravidelné výplaty zisku ve formě dividend.

- Reinvestice:

- Místo toho, aby jste tyto dividendy brali jako hotovost, můžete je znovu investovat kupováním dalších akcií téže společnosti nebo jiných akcií.

- Růst dividendy:

- Společnosti mají tendenci zvyšovat své dividendy v průběhu času, pokud jim ekonomický vývoj a zisky dovolují. To znamená, že nově investované dividendy budou pravděpodobně vyšší.

- Složený růst:

- Postupným reinvestováním dividend a růstem samotných dividend vytváříte efekt složeného růstu. Investice roste nejen díky původnímu kapitálu, ale také díky reinvestovaným a rostoucím dividendám.

- Časový faktor:

- Čím déle udržujete tento cyklus složeného růstu, tím větší bývá konečná hodnota investice. Dlouhodobý časový horizont je klíčovým faktorem pro dosažení plného potenciálu složeného úroku.

Výsledkem je, že složený úrok může vést k exponenciálnímu růstu investice. To je důvod, proč mnoho investorů preferuje dlouhodobý přístup a držení dividendových akcií, aby využili sílu složeného růstu. Kdo četl o mé INVESTIČNÍ STRATEGII, tak ví, že mám celkem slušný dividendový příjem z „income“ části svého portfolia, která je prakticky utvořená, a tak se mohu soustředit na střed své pyramidy.

Pokud se podívám na jména, která v současné době vlastním a která nabízejí dvoucifernou bezpečnostní marži (což je hranice, která začíná označovat skutečně atraktivní hodnotu), jedná se většinou o akcie citlivé na úrokové sazby (které trpí špatným makro sentimentem). Jen pár akcií na tomto seznamu, které mají konsenzuální odhad růstu nad 10 % a nejsou to akcie velkých technologických společností, je Starbucks (SBUX).

Zde je seznam některých společností, které vlastním a odhady na jejich odhadu růstu v roce 2024

Společnost | Ticker | Cena | Odhad FV | Míra bezpečnosti | Konsensus odhadu růstu v roce 2024 |

Hershey Co | HSY | $191,16 | $197 | 2,96 % | 0 % |

PepsiCo Inc. | PEP | $166,32 | $180 | 7,60 % | 7 % |

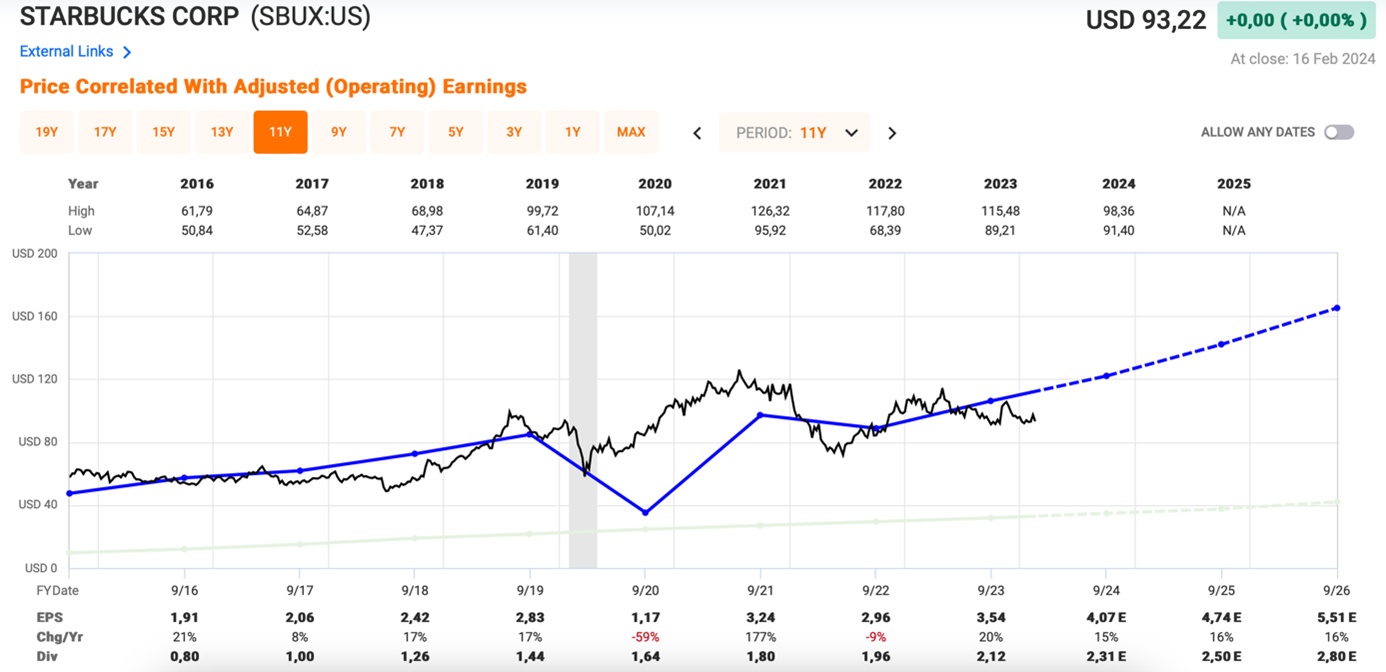

Starbucks Corp. | SBUX | $ 93,22 | $105 | 11,22 % | 15 % |

Chemicals Inc | ADP | $226,85 | $314 | 24,75 % | 7 % |

Technologies Inc | LHX | $211,98 | $230 | 7,83 % | 3 % |

RTX Corp. | RTX | $ 91,01 | $112 | 18,74 % | 6 % |

Lockheed Martin | LMT | $424,07 | $482 | 12,02 % | -6 % |

United Parcel | UPS | $148,41 | $159 | 6,66 % | -5 % |

* FAST Graphs, 2024

Na tomto seznamu si můžete všimnout několika dodavatelů v oblasti obrany. Existují obavy, že výdaje na obranu se v příštím roce zpomalí. Nedávno se objevily zprávy, že USA možná sníží objednávky letounů F-35, což poškodilo akcie společnosti Lockheed. Společnost L3 Harris se stále potýká s velkou fúzí, která zvýšila její dlouhodobé dluhové zatížení o téměř 87 %, a ve hře je riziko exekuce. A Raytheon se nadále potýká s velkými problémy s kontrolou kvality, které se objevily v roce 2023 (jejich náprava bude stát miliardy).

Společnost Air Products and Chemicals po několika letech opravdu silného růstu čeká cyklické zpomalení. Zdá se, že společnost APD trpí zpomalením čínské ekonomiky, což před několika týdny vedlo ke snížení prognóz. Toto riziko je těžké kvantifikovat. Navíc jejich poslední zvýšení dividend bylo zklamáním a komentář vedení během následného konferenčního hovoru byl přinejlepším nejasný, pokud jde o jejich závazek k nadprůměrnému růstu dividend. Ačkoli si tedy myslím, že akcie jsou po jejich nedávném poklesu atraktivně oceněny, nechce se mi přidávat akcie, když kolem jejich výnosů pro akcionáře panují otazníky.

Když už mluvíme o čínském zpomalení, Starbucks se na tamním trhu potýká s přetrvávajícími problémy. Společnost zde nadále dosahuje dobrých výsledků, ale své vyhlídky na růst v podstatě vázala na Čínu, což je s rostoucím geopolitickým napětím znepokojivé. PepsiCo a Hershey’s jsou bezpochyby skvělé společnosti. V poslední době se však prodávají kvůli obavám z poptávky vyvolaným šílenstvím kolem léků GLP-1. HSY čelí rostoucím cenám komodit a není jasné, kolik toho ještě budou tyto balené potravinářské společnosti schopny přenést na spotřebitele s ohledem na růst cen. Ačkoliv Starbucks čelí určitým výzvám, rozhodl jsem se do společnosti v první kvartálu 2024 přidat, ukážu proč.

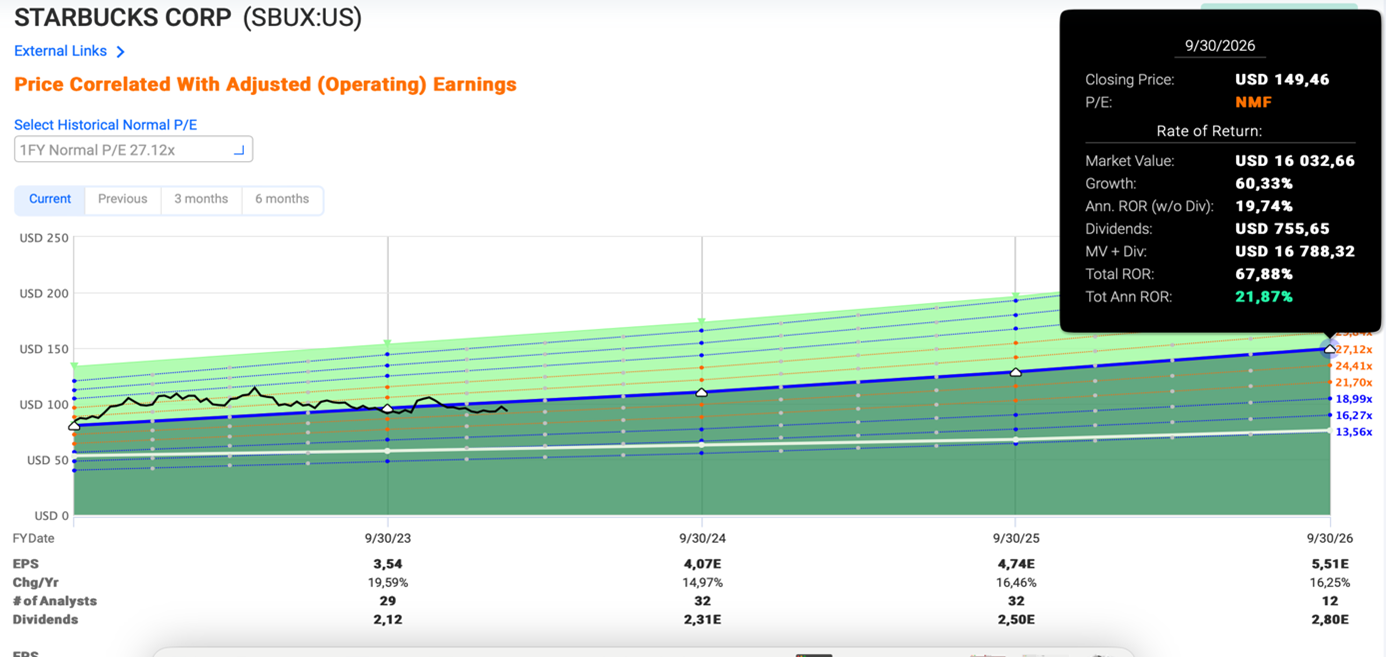

Aktuální blended P/E společnosti je 24,92, 5Y normal P/E je 29,88, já jsem pro výpočet použil ještě nižší ocenění a konkrétně P/E 27,12, protože si myslím, že konzervativnější pohled neuškodí. Podívejte se i na PODROBNĚJŠÍ ANALÝZU na našem webu. Jsem přesvědčený, na základě aktuálních ocenění, že při dnešní ceně $93,22 SBUX bude mít v následujících 2-3 letech dvoucifernou návratnost. Pro mě je SBUX buy a při ceně kolem $85 přidám do pozice poměrně významně.

Společnost Starbucks nedávno oznámila své výsledky za 1. čtvrtletí fiskálního roku 2024 a nesplnila odhady zisku ani tržeb. Cena akcií však přesto vzrostla. Zisk na akcii ve výši 0,90 USD zaostal za odhady analytiků o 0,04 USD, zatímco tržby ve výši 9,4 miliardy USD byly nižší o 230 milionů USD.

Obvykle, když se společnosti netrefí do obou odhadů, akcie někdy rychle klesají, ale v případě kávového giganta se jim povedl pravý opak. Jedním z důvodů byl pokračující silný růst společnosti v USA i na mezinárodní úrovni. Srovnatelné tržby ve „stejných obchodech“ vzrostly v USA o 5 %, zatímco v mezinárodním měřítku se zvýšily o 7 %. V Číně vzrostly dvouciferným tempem na 10 %.

Provozní marže se rovněž zvýšily o 130 bazických bodů na 15,8 %. V době vyšších úrokových sazeb, omezených spotřebitelských výdajů a rekordního zadlužení na kreditních kartách společnost SBUX působivě pokračovala v cestě růstu. Navíc pokračovala v otevírání nových prodejen, takže jejich celkový počet vzrostl z 38 000 na konci čtvrtého čtvrtletí na 38 587.

Růst otevírání obchodů v Číně se však ve srovnání s minulým čtvrtletím zpomalil. SBUX otevřel v zemi 169 nových prodejen oproti 326 v minulém čtvrtletí. Společnost je však i nadále na cestě k otevření 9 000 prodejen v Číně do roku 2025. Ačkoli se tedy otevírání nových prodejen mezičtvrtletně zpomalilo, nadále zachycuje růst a expanduje do nových měst, když během 1. čtvrtletí vstoupila do dalších 28 okresních měst.

Metrikou Starbucksu, která na mě stále dělá největší dojem, je růst počtu členů odměn čtvrtletí za čtvrtletím. Ve čtvrtém čtvrtletí činil počet aktivních členů odměn 33 milionů a celosvětově 81,5 milionu. V 1. čtvrtletí se počet členů s odměnami zvýšil na 34,3 milionu, což představuje meziroční nárůst o 13 %.

Díky tomu měla společnost na kartách nahraných rekordních 3,6 miliardy dolarů, což je nárůst z 3,3 miliardy dolarů.

Na konci loňského fiskálního roku bylo 30 milionů členů odměn a tento segment stále působivě roste, z velké části díky generaci Z a mileniálům. A SBUX si je toho dobře vědom, protože uvedl na trh tři nové nápojové platformy zaměřené přímo na tyto zákazníky.

Starbucks nabízí při současném ocenění solidní, a hlavně slušně meziročně navyšovanou dividendu.

Předpokládám v dohledné době opětovný růst dividendy, viz argumenty vedení níže v textu.

Vedení společnosti v předchozích hovorech k výsledkům uvedlo, že i nadále usiluje o 50% výplatní poměr, pomalu zvyšuje hotovost z provozní činnosti a volný peněžní tok, čímž svůj slib plní. V 1. čtvrtletí činila hotovost z provozní činnosti rekordních 2,4 miliardy USD, což je mezičtvrtletní nárůst, oproti 1,9 mld. a 1,7 mld. v minulých čtvrtletích. To by spolu s disciplinovanou alokací kapitálu mělo společnosti umožnit v dohledné budoucnosti pokračovat v růstu dividendy. Vedení společnosti rovněž předpokládá růst zisku na akcii o 15 až 20 % za celý rok a roční úsporu nákladů ve výši 3 miliard USD na tříleté bázi.

Společnost rovněž plánuje provádět zpětné odkupy, i když podle finančního ředitele pouze ve výši 1 % růstu zisku. Takže v celkovém měřítku je to málo. Ale vzhledem k tomu, že hotovost z provozní činnosti a volné peněžní toky do budoucna nadále porostou, očekávám, že se vedení v blízké budoucnosti dostane blíže ke svému cíli 50 %.

Rizika

- Podnikání SBUX závisí na velkém mezinárodním růstu, zejména v Číně. Velký vliv má ale také riziko na Blízkém východě, což společnost v průběhu čtvrtletí ovlivnilo. Dalším rizikem, kterému Starbucks čelí, je rostoucí konkurence ze strany menších prodejců.

- Přestože je společnost známější a pro mnoho konzumentů kávy je preferovanou volbou, mnozí si stěžují na cenu jejich kávy. To bude platit i pro expanzi do Indie, protože Indové jsou však velmi cenově nároční zákazníci.

- Dalším rizikem je možný pomalejší růst HDP v USA a oslabení spotřebitelských výdajů. Pokud se tak stane, bude to mít v následujících čtvrtletích pravděpodobně dopad na tržby a zisk, což by mohlo způsobit pokles ceny akcií.

Jakékoliv analýzy, novinky, cenové odhady, vstupy, cenová rozhraní nebo jiné informace sdílené v tomto článku jsou poskytovány jako obecný komentář sdílený prostřednictvím těchto webových stránek a sociálních sítí. Nedají se považovat za investiční poradenství nebo investiční výzkum. Článek má pouze edukativní účely.