Business Development Company (dále jen „BDC“) je ve Spojených státech formou neregistrované uzavřené investiční společnosti (CEF), která investuje do malých a středních podniků. Tuto formu společnosti vytvořil americký Kongres v roce 1980. Veřejně podnikající firmy si mohou zvolit regulaci jako BDC, pokud splňují určité požadavky zákona o investičních společnostech.

BDC byly vytvořeny s cílem poskytnout malým a rostoucím společnostem přístup ke kapitálu a umožnit fondům soukromého kapitálu přístup na veřejné kapitálové trhy. Podle právních předpisů musí BDC investovat nejméně 70 % svých aktiv do neveřejných amerických společností s tržní hodnotou nižší než 250 milionů USD. Navíc, stejně jako REITs, pokud je 90 % nebo více příjmů BDC rozděleno investorům, není BDC zdaněna na úrovni právnických osob.

BDC jsou podobné venture kapitálu (VC) nebo soukromým kapitálovým fondům (PE-private equity), protože umožňují investovat do malých společností a podílet se na prodeji těchto investic. Nicméně fondy VC a PE jsou často uzavřeny pouze pro bohaté investory. Naopak BDC umožňují každému, kdo zakoupí akcii, účastnit se na otevřeném trhu. Tato vlastnost často přitahuje peníze do veřejně obchodovaných BDC, čímž jim poskytuje rychlejší způsob získání kapitálu na investice než fondy VC.

Obecné výhody a nevýhody investic do BDC

Výhody:

- Vysoké dividendové výnosy – protože jsou BDC regulovanými investičními společnostmi (RIC), musí rozdělovat více než 90 % svých zisků akcionářům. Tento status RIC znamená, že před rozdělením zisku akcionářům neplatí daň z příjmu právnických osob. Výsledkem jsou nadprůměrné dividendové výnosy.

- Otevřeno malým investorům – BDC dávají možnost investorům mít expozici v dluhových a kapitálových investicích do převážně soukromých společností – typicky uzavřených pro drobné investory.

- Likvidní – BDC se obchodují na veřejných burzách, což jim zajišťuje dostatečnou likviditu a transparentnost.

- Diverzifikace – investice BDC mohou diverzifikovat portfolio investora cennými papíry, které mohou vykazovat podstatně odlišné výnosy než akcie a dluhopisy.

Nevýhody:

- Vyšší riziko – přestože je BDC sám o sobě likvidní, mnoho jeho podílů likvidních není. Držiteli portfolia jsou především soukromé firmy nebo malé a střední, málo obchodované veřejné společnosti. BDC investují agresivně do společností, které nabízejí jak příjem nyní, tak pozdější zhodnocení kapitálu; proto se na stupnici rizikovosti řadí poněkud vysoko.

- Citlivost na náhlé zvýšení úrokových sazeb – růst úrokových sazeb, který zdraží půjčování finančních prostředků, může snížit ziskové marže BDC.

- Nelikvidní nebo „neprůhledné“ podíly – protože většina podílů BDC je obvykle investována do nelikvidních cenných papírů, portfolio BDC má subjektivní odhady reálné hodnoty a může dojít k náhlým a rychlým ztrátám. Kromě toho cílové společnosti, do nichž BDC investuje, obvykle nemají žádnou nebo problematickou historii.

- Možné ztráty – ztráty se mohou zvětšovat, protože BDC často využívají pákový efekt (i když většinou jen malý), tj. půjčují si peníze, které investují nebo půjčují svým cílovým společnostem. Pákový efekt může zlepšit míru návratnosti investice (ROI), ale může také způsobit problémy s peněžními toky, pokud hodnota aktiva, které je předmětem pákového efektu, klesne.

Jak BDCs vydělávají peníze?

BDCs mohou vydělávat peníze několika různými způsoby. Jedním z nejčastějších je zakoupit kapitálový podíl od společností, kterým poskytují financování, a prodat ho, když se zhodnotí.

Pokud BDC zakoupí konvertibilní dluhopisy od společnosti, do které investoval, může obdržet výnosy z dluhopisů a později je konvertovat na kapitálový podíl. Jakmile jsou konvertovány, může se kapitálový podíl držet pro zhodnocení nebo prodat za kapitálový zisk.

Půjčování je dalším způsobem, jak BDC vydělává peníze. Podobně jako spotřebitel, který si půjčuje od banky, BDC účtuje úroky z půjček, které poskytuje.

Proč se mi BDCs tolik líbí?

Výhody (uvedené výše) jsou jasné, ale jsou tu další, které se mi líbí možná ještě víc.

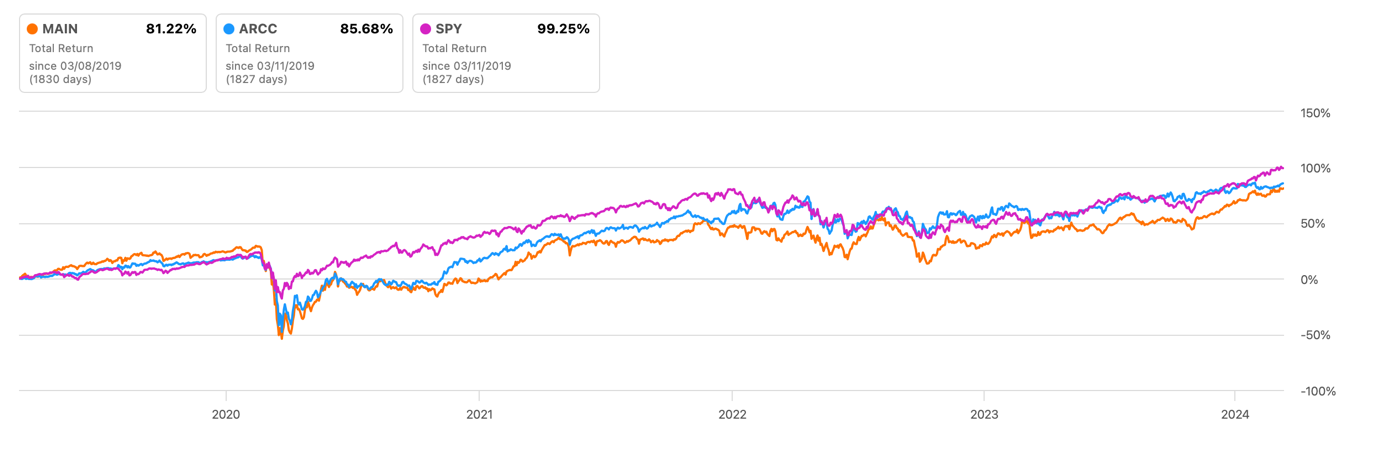

Total return dvou historicky nejúspěšnějších BDC MAIN a ARCC v desetiletém horizontu je mírně horší než výkonnost indexu, v pětiletém horizontu stále lehce zaostávají, ale v tříletém už mají navrch.

V tomto článku jsem slíbil, že si ukážeme, že i některé akcie ze skupiny „income“, mají i cenový růst.

Tento cenový růst mi vytváří bezpečnostní polštář. Samozřejmě i zde je vše o valuacích.

Poměrně často jsou některá z nich v podhodnocení, nebo naopak nadhodnocení. Velká většina z nich se pohybuje v range a to jen o trpělivosti a stanovení levelů pro nákup a prodej (respektive swap). Výjimkou je MAIN je to „král BDCs“, něco jako O v REITs, neuvěřitelně výkonná společnost, která funguje v jakémkoliv makro prostředí.

Další věcí, která se mi na BDCs líbí je, že v prostředí jakýchkoliv sazeb dokáží slušně prosperovat. REITs jsou na sazby senzitivní, BDCs ne, spíše naopak. Fungují tedy jako zajištění portfolia, pokud nastane scénář vyšších sazeb na delší dobu, budou generovat vyšší zisky a vyplácet zajímavé speciální dividendy.

MAIN je stálicí portfolia (pouze dokupuji), ARCC více méně také (někdy pozici snížím a pak zase navýším), ale je celá řada BDCs, které koupím, protože se dostali do podhodnocení a držím je nějakou dobu, časem je vyměním za jiná.

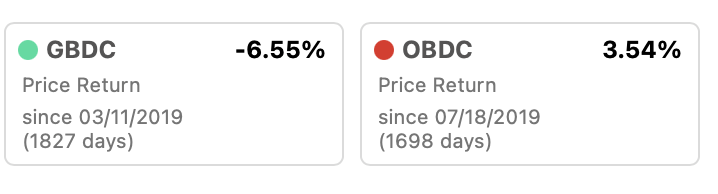

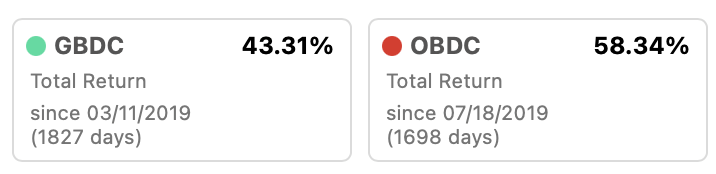

Příkladem mohou být OBDC (kupoval jsem koncem loňského roku) a GBDC (přidáno letos, po únorových výsledcích).

OBDC je poměrně mladé, máme jen pětileté období. Obě nedosáhly výsledků MAIN a ARRC, ale obě se obchodují za nižší ocenění, OBDC je pořád se slevou 2 % cena/NAV. A pak je tu FDUS, kterého jsem si dlouho nevšímal a neudělal si výzkum, protože se mi zdálo, že je předražený, jeho total return byl 1Y=16%, 3Y=80%, 5Y=117%.

Aktuálně má v portfoliu pět zde zmíněných DBCs a ještě dvě další BXSL a OCSL.

BXSL a OCSL rozebírat dnes nebudu, dostávají se do silného nadhodnocení, částečně jsem již prodal. Máme tedy pět společností:

cena/NAV

MAIN Main Street Capital 158 %

ARCC Ares Capital 107 %

OBDC Blue Owl Capital Corporation 98 %

GBDC Golub Capital BDC 105 %

FDUS Fidus Investment 101 %

MAIN se obvykle obchoduje s prémií 140-150 %, ostatní kolem 100 %, nebo mírně nad. ARCC je mírně nadhodnocené, ostatní tři na své FV, nebo mírně pod ní. GBDC má další ex-date až v červnu, ale FDUS 19.03. a OBDC 27.03. Pojďme se tedy na ně podívat blíž, protože se nám pravděpodobně otevře nákupní příležitost.

Trocha teorie

V kontextu BDC (Business Development Company) jsou pojmy „lower middle-market segment“ a „upper middle-market segment“ způsoby kategorizace podniků nebo společností, do kterých BDC investuje. Tyto kategorie pomáhají identifikovat a rozdělit tržní kapitalizaci a velikost podniků, do nichž BDC směřuje své investice.

- Lower Middle-Market Segment:

- Definice: Označuje se tak společnosti, které jsou menší než ty patřící do upper middle-market segmentu.

- Charakteristiky: Firmy v lower middle-market jsou obvykle menší, s nižší tržní kapitalizací, a často se nacházejí ve fázi růstu nebo potřebují finanční podporu k dalšímu rozvoji.

- Investiční Příležitosti: BDC investující do lower middle-market se zaměřují na poskytování kapitálu těmto menším firmám s cílem podpořit jejich růst a rozvoj.

- Upper Middle-Market Segment:

- Definice: Odkazuje na společnosti, které jsou větší a mají vyšší tržní kapitalizaci ve srovnání s lower middle-market segmentem.

- Charakteristiky: Firmy v upper middle-market jsou obvykle středně velké a mají již ustálené pozice na trhu. Mohou být ve fázi expanze nebo restrukturalizace.

- Investiční Příležitosti: BDC specializující se na upper middle-market hledají investiční příležitosti v firmách, které potřebují kapitál na další růst, akvizice nebo optimalizaci svého podnikání.

FDUS se obchoduje s celkovým dividendovým výnosem 13,4 % a prémií 1 % vůči NAV. FDUS investuje do segmentu nižšího středního trhu a specializuje se na odvětví technologií. Společnost i nadále přináší velmi silné výsledky, ale stále se obchoduje na neobvykle nízké hodnotě ve srovnání s jejím výkonem. Ve 4. čtvrtletí společnost přerozdělila přibližně 0,8 % čistého obchodního jmění (NAV), což představuje přibližně 23 % čistého zisku. Výplata činila $0,80. Dividenda společnosti se skládá ze tří částí. Základní dividenda se zaměřuje na spodní hranici, kterou společnost očekává v čistém zisku. Doplňková dividenda pokrývá rozdíl mezi čistým ziskem a základní dividendou. Zvláštní dividenda je tu proto, aby se vyhovělo požadavkům zákona.

Za 1. čtvrtletí FDUS vyhlásila „pouze“ základní a doplňkovou dividendu. Doplňkové dividendy se budou pravděpodobně snižovat, jakmile FED přistoupí ke snižování sazeb.

FDUS má nejnižší úroveň úroků (z BDC, která sleduji), protože nemá žádný dluh s plovoucí sazbou. To je v kontrastu s průměrnou BDC, která má asi polovinu svého financování z plovoucího úvěru. „Credit facilities“ jsou relativně drahým způsobem, jak získat hotovost – s náklady kolem 7-8 % – ve srovnání s existujícím dluhem, který byl umístěn v předešlých několika letech, kdy byly sazby mnohem nižší. Tato dynamika znamená, že FDUS je schopen generovat nadprůměrnou úroveň čistého příjmu při podprůměrné úrovni zadlužení – velmi efektivní situace. První refinancování dluhopisů bude v roce 2026.

Závěr je, že FDUS představuje zajímavou příležitost pro investory hledající diverzifikaci od populárních BDC v segmentu středního trhu. I přes snížení upraveného čistého příjmu ve čtvrtém čtvrtletí z důvodu sezónního daňového dopadu zůstává FDUS nadále vysoko výkonným hráčem. Kvalita portfolia zůstává stabilní s nízkou úrovní neplatičů. FDUS je považován za jednoho z nejsilnějších hráčů na poli BDC, nabízejícího vysoké výnosy a konzistentní výkon. Současné ocenění FDUS na trhu považuji za nízké ve srovnání s jeho historicky silným výkonem a představuje atraktivní investiční příležitost. V FDUS mám pozici, kterou jsem zahájil minulý týden, ex-date je 19.03.2024, chystám se dokoupit druhou polovinu pozice.

OBDC dosáhla ve 4. čtvrtletí solidních výsledků, když zvýšila čistý zisk i čistou NAV a oznámila další zvýšení dividendy. OBDC se zaměřuje na dlužníky z oblasti upper middle-market se zaměřením na software, pojišťovnictví, zdravotnictví a další odvětví.

Kvalita portfolia zůstala v zásadě stabilní. Ocenění se nadále obchoduje výrazně pod sektorovým průměrem, což jí činí atraktivní i přes její nedávnou vyšší výkonnost. V uplynulém roce společnost dosáhla celkového výnosu NAV +14,5 % a celkového výnosu z ceny 24 %. OBDC se obchoduje s výnosem 11,95 % a 2 % diskontem vůči NAV.

Výnosy aktiv i pasiv se nadále stabilizují. OBDC má před sebou pouze jednu splatnost dluhopisu v roce 2024, a to takovou, která byla převedena na pohyblivou sazbu. Velmi vysoký kupón dluhopisu ve výši 8,35 % (SOFR + 3,05 %) znamená, že by společnost mohla letos skutečně zaznamenat pokles váženého průměru úrokových nákladů, což by mohlo být mírným protivětrem pro čistý zisk, přesto v nadcházejících čtvrtletích neočekávám velké změny v profilu čistého příjmu společnosti.

Poměr celkového tříletého výnosu NAV k jeho ocenění (tj. jeho výkonnost na jednotku ocenění) je slušný a mírně nad průměrem. Na tomto základě je společnost spravedlivě oceněna. Klíčovou otázkou však je, zda její výkonnost do budoucna bude vypadat jako v roce 2021 (kdy dosáhla nižší výkonnosti), nebo 2022 a 2023 (kdy dosáhla vyšší výkonnosti). Na výkonnost jsem mírně optimistický a věřím, že má pravděpodobně před sebou další kapitálové zisky.

Richardova technická analýza

V OBDC ji pozici mám, moje B/E je $13,815, ale ještě bych jí rád docela navýšil, vyhlížím cenu v rozpětí $14,50 – $14,55, ex-date je 27.03.2024.

Dnes jsem nešel do detajlů, protože je třeba nastudovat trochu teorie k pochopení ocenění. Jde o termíny jako „PIK a NII“, 1-ní a 2-hé zástavní právo, Non-accruals, to vše můžeme probrat na našem Discordu. Následně pak napíši článek/ky, ve kterých se budu zabývat aktuálními valuacemi. Revize je potřeba dělat každý kvartál. Důležitá je NAV a vývoj dluhu a kreditního speadu, páky a dalších ukazatelů. Zní to složitě, ale složité to není, mám nástroje, které převedou čísla do grafů, na těch bych to pak vysvětloval (Fast Graphs tohle ještě neumí.)

Jakékoliv analýzy, novinky, cenové odhady, vstupy, cenová rozhraní nebo jiné informace sdílené v tomto článku jsou poskytovány jako obecný komentář sdílený prostřednictvím těchto webových stránek a sociálních sítí. Nedají se považovat za investiční poradenství nebo investiční výzkum. Článek má pouze edukativní účely.