Tady je několik variant v €, které z nich upřednostnit, nebo jestli sáhnout po něčem v $, to budeme diskutovat na našem Discordu. Pokud máte zájem o detailnější informace a nápady na diverzifikaci dalšími ETF, pořiďte si členství.

Motto na konec:

„Své vítěze nechám běžet dál, akcie společností $GOOGL, $AMZN, $MSFT a $V prodávat nebudu, považuji je za jedny z nejlepší společností na světě. To, že se dnes obchodují za vyšší násobky ještě neznamená, že neporostou dál.

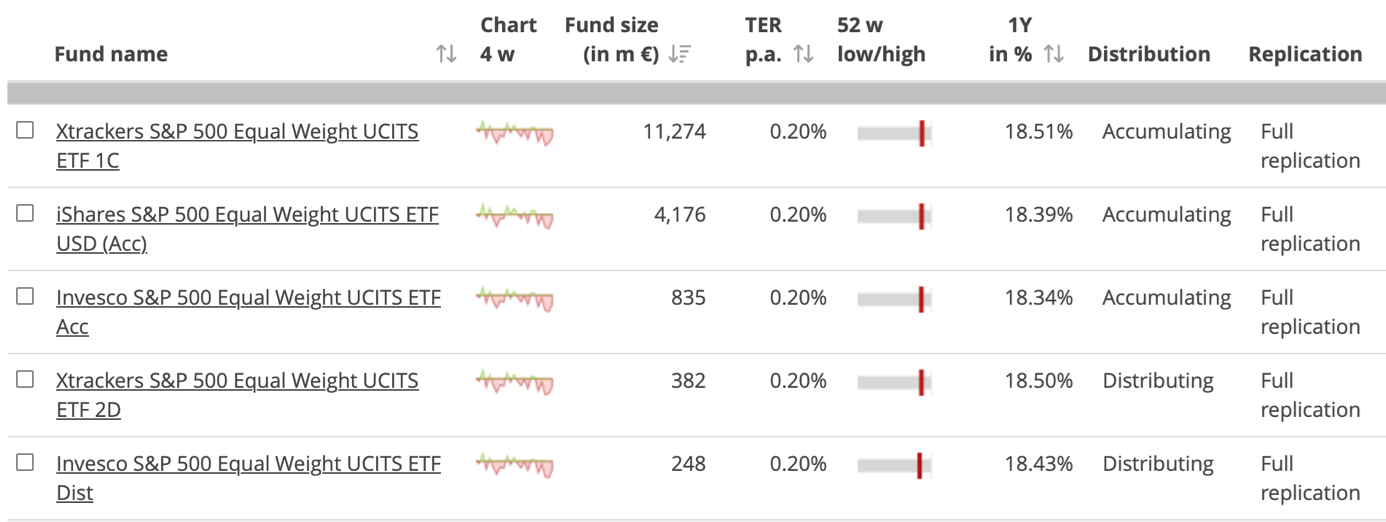

Pravděpodobně, po splnění časového testu (letos), část akcií S&P 500 přesunu do rovnoměrně vážené varianty. To mě smysl dává.“