O společnosti bylo napsáno poslední dobou spousta článků, studií a analýz, především proto, že společnost Realty Income Corporation (NYSE: O) nedávno oznámila, že převezme společnost Spirit Realty Capital, Inc. (NYSE: SRC). Již je to oficiální.

Akcionáři společnosti Spirit schválili dohodu. Názory jsou různé, některé býčí, jiné zas medvědí. Mě se často lidé ptají: „Jaký je tvůj oblíbený REIT ?, Co mám koupit ?“. Myslím si, že toto odvětví je pro mnoho investorů docela zajímavé, protože jako já nechtějí být pronajímateli ve fyzických nemovitostech, ale rádi by rozšířili svou expozici na nemovitostní aktiva typu REITs. Už dávno jsem se rozhodl vyhnout se investičním nemovitostem, protože upřímně řečeno, jsem příliš líný na to, abych je spravoval a neustále něco řešil. Dělal jsem to, ale už to dělat nechci. A slyšel jsem příliš mnoho hororových příběhů o bláznivých nájemcích, některé jsem musel i řešit.

Pro mě je mnohem jednodušší jednoduše kupovat REITy. Jsou likvidnější. Poskytují lepší diverzifikaci. Rád obětuji část výnosového profilu spojeného s pákovými investicemi do nemovitostí tím, že dovolím kvalifikovaným profesionálům spravovat své portfolia nemovitostí za mě. I když mám rád REITy, odpověď na tuto otázku je těžká. Není to složité proto, že by existovalo mnoho možných kandidátů na první místo. Podle mého názoru existuje jen pár REITs, které jsou stojí za to vlastnit. A z těchto málo se mi zejména dva jeví jako nejrozumnější kandidáti na titul nejlepší v odvětví. Je to ADC a především O.

Tak pojďme se dneska trochu hlouběji podívat na O, původně jsem chtěl tento článek psát až po zveřejnění výsledků, ale pak jsem se rozhodl ho napsat hned. Vede mě k tomu přesvědčení, že kdyby výsledky byly horší, něž jsou očekávání, bude dip, kde je určitě dobrá příležitost na vstup, nebo příkup akcií. Kvartální výsledky jsou pro mě šum, z dlouhodobého hlediska nepodstatná věc, důležitý je fundament a cena za kterou se nakupuje, to určí budoucí výnosy. Fundament a valuace proberu později, úvodem bych popsal býčí i medvědí pohledy na společnost a dal vám i pohled svůj.

Medvědí pohled a příklady argumentací

„Společnost Realty Income Corp (NYSE:O) frustrovala investory během posledních několika let nízkým výkonem akcií v nestabilním makroekonomickém prostředí. Kromě historických propadů v době pandemie představuje prostředí rostoucích úrokových sazeb od roku 2022 značný problém.“

Když se podívám na pětiletý horizont, tak ano, výkonnost je „žalostná“. SNP za tu dobu udělalo skoro 100% návratnost.

Jiný pohled je desetiletý, kdy už je total return O lehce přes 100 %, ale SNP je stále lepší o necelých 50 %. Mimochodem od IPO je O o více jak 100 % lepší jak index.

ALE co je pro někoho důležité (například srovnávat se např. s indexem v určitém horizontu), je pro jiného irelevantní. Jasně, chápu situaci, kdy jsem koupil na vrcholu v roce 2019 a nedělal nic a podíval se dnes, nebudu úplně happy, ale tak to přeci nefunguje. Pochopím, že na vrcholu cyklu je medvědí scénář zcela na místě, zvláště u celkem cyklických společností a zároveň senzitivních na sazby. Ale křičet společnost je mrtvá v období, kdy jsme velmi pravděpodobně před blízkým snižováním sazeb, tedy před výrazným zlepšením situace, mi přijde přinejmenším „přitažené za vlasy“.

Pro dlouhodobého investora není nic jednoduššího, než se zajistit pomocí opčních strategií pro případné propady a předem připravených levelech doplňovat do pozice. Pro mě je tato situace požehnáním, dává mi možnost za ceny, které tu dlouho nebyly, získat skvělý výnos a tím pádem i velmi pěknou budoucí návratnost, případně získat doplňkový příjem z prodeje put opcí.

Dalším příkladem medvědí argumentace je ředění akcií

Ano jedním ze způsobů, jak získat peníze je nová emise akcií a že jich u O poslední dobou bylo. ALE otázka spíš zní, jaký byl cíl a jaký dopad to ředění nakonec má na hospodářský výsledek a celkový budoucí růst. Jiná situace je např. u „vodíkových společností“, které ještě nevydělávají a potřebují peníze na provoz, a jiná situace je u REITs všeobecně.

Příkladem posledního ředění je výše zmíněná akvizice ve výši 9,3 miliardy dolarů uzavřené výhradně formou akciového převodu. Podle vedení společnosti O je tako transakce akreční a očekávaný růst z ní je 2,5 %, a to dlouhodobě. Navíc tento obchod sníží koncentraci nájmu pro devět z deseti současných hlavních odvětví Realty Income a osmnáct z dvaceti současných hlavních klientů. Plus tento obchod zhruba o 20 % navýší roční smluvní nájemné pro Realty Income, které vzroste na 4,5 miliardy dolarů. Možná by se medvědi mohli podívat, jak se O chovala a co dělala v minulých krizích.

Pro mě není překvapivé, že dělá pokaždé to samé, a konkrétně nakupuje levně dobré společnosti a zajišťuje si tak budoucí růst. Já tedy čekal, že tentokrát spolknou společnost NNN, proto jí mám v portfoliu. Nevadí, NNN je dobrá stabilní společnost, rád si jí ponechám.

Poslední příklad argumentace medvědů je: „proč bych měl kupovat rizikové akcie,když můžu mít bezpečný výnos z fondů peněžního trhu“. Ano jistě, mají „svojí pravdu“, protože oni tu situaci tak vyhodnocují, ale já s nimi nesouhlasím. Nemají pravdu, protože pomíjejí fakt, že když klesnou sazby, klesnou i jejich úrokové výnosy a mezitím jim „ujede vlak“ když stoupnou ceny ostatních akcií. Jediná rozumná alternativa REITs jsou dluhopisy (především ty korporátní), kde je ten úrok na rozdíl od fondů peněžního trhu zafixovaný na nějaké období.

Příklad býčí argumentace

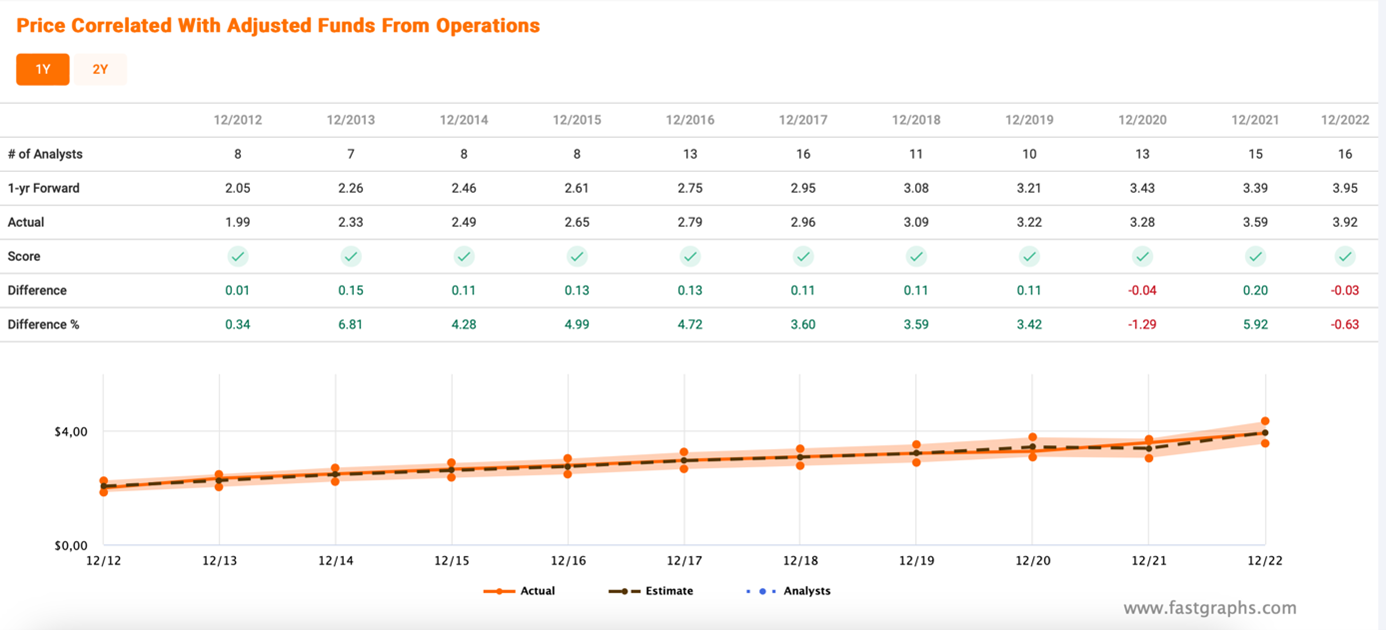

Realitní investiční společnosti jsou citlivé na úrokové sazby, akcie společnosti O se obchodovaly od roku 2022 s vysokou korelací s americkými státními dluhopisy (viz graf níže). Rallye od půlky listopadu do konce prosince potvrdila tuto senzitivitu. Otázka nezní, jestli FED sazby sníží, ale kdy je začne snižovat a jaké bude snížení. Pro REITs to bude znamenat růst ceny (stejně jako pro PREFs o kterých jsem psal v jiném článku, kde jsem vše vysvětlil).

Další příklad býčí argumentace

Posledních šest čtvrtletí AFFO/share rostlo normálně až silně (str. 33 prezentace pro investory za Q3). Za posledních šest kvartálů cena spadla asi o 23 % z necelých 70ti dolarů na dnešních 53. Proč, když společnost generovala normální až silný finanční tok, vybírala a zvyšovala nájemné, splácela bez potíží své dobře časově rozložené splátky úvěrů, neměla problém s obsazeností, vyplácela a zvyšovala dividendu, udělala velkou akvizici…?

No dobře, cena spadla, ale zvýšila se hodnota, docela mě baví kupovat něco, kde platím 80 centů za dolar. Můj poslední nákup byl na úrovni $47,26 při výnosu 6,51% (pouze do portfolií dětí). Moje pozice je dostatečná a objednávku jsem měl na výnosu 7%, tedy na $43,50, ta se nevyplnila, ale pokud se cena dostane na tuto úroveň, kupuji další porci.

Podívejme se na predikce

Všichni čekáme na zprávu za čtvrtletí Q4, která má být zveřejněna 20. února, později tento měsíc. Očekává se pokračování trendů z Q3, kde růst výnosu z pronájmů na stejných nemovitostech dosáhl růstu 2,2 % s úrovní navýšení nájmu na 106,9 % u znovu pronajatých nemovitostí. Společnost předtím vydala celoroční odhad pro ukazatel AFFO kolem 4,00 USD, což by v případě potvrzení představovalo nárůst o 2 % oproti roku 2022.

Podíváme se na odhady analytiků a predikce vývoje ceny:

Aktuálně se O obchoduje na úrovni 13,09x P/AFFO, což je výrazně níže, než je 10Y průměr 18,2x. Pro výpočet ocenění bych radši použil hodnotu 17,69x průměr za celou historii.

Analytici předpovídají většinou s úspěšností 100 %. Ale i kdyby jim to tentokrát nevyšlo, tak mě to nevadí*, protože:

Realty Income je REIT s trojitým netto pronájmem (triple net lease), což znamená, že jejich pronájem přenáší odpovědnost za placení daní, pojištění a údržbu (kromě nájmu a služeb) na jejich nájemníky. Jinými slovy, téměř všechny náklady spojené s vlastnictvím nemovitosti jsou přeneseny na nájemníky, což umožňuje společnosti Realty Income generovat hrubé marže upraveného EBITDA nad 95%.

Tyto marže a spolehlivé měsíčně vyplácené dividendy, které generují, jsou důvodem, proč mám zájem vlastnit REITy s trojitým netto pronájmem (NNN). Struktura pronájmu NNN odlišuje tyto společnosti od jejich konkurentů z hlediska ziskovosti, kterou mohou generovat. Nejsou to vzrušující společnosti. Jsou to nudné zlaté krávy, které poskytují spolehlivé vysoké výnosy..

Už skoro závěr

Realty Income: A Blue Chip And A Bargain.

V průběhu let si Realty Income získalo kultovní sledování, zejména mezi investory hledajícími příjmy. Myslím si, že vášeň kolem této akcie vede mnohé k přesvědčení, že je iracionálně oblíbená. A chápu to… často není nadšení kolem akcií reálné. Lidé se stávají chamtivými. Sledují moment a přidávají se k davu. Učiní neinformovaná rozhodnutí. A to vše vede k ztrátám. Ale v případě Realty Income si myslím, že hype je dobře zasloužený, protože je postaven na fundamentálních datech a udržitelném záznamu dividend.

Například se podívejte na obsazenost nemovitostí v portfoliu společnosti O:

Tato společnost pravidelně překonává své konkurenty desítky let. To ukazuje, že její vedení vyniká výběrem nemovitostí na vysoce poptávaných místech a v jejich propagaci mezi potenciálními nájemníky. Realty Income nejenže získává atraktivní budovy, ale kupuje je za atraktivní ceny.

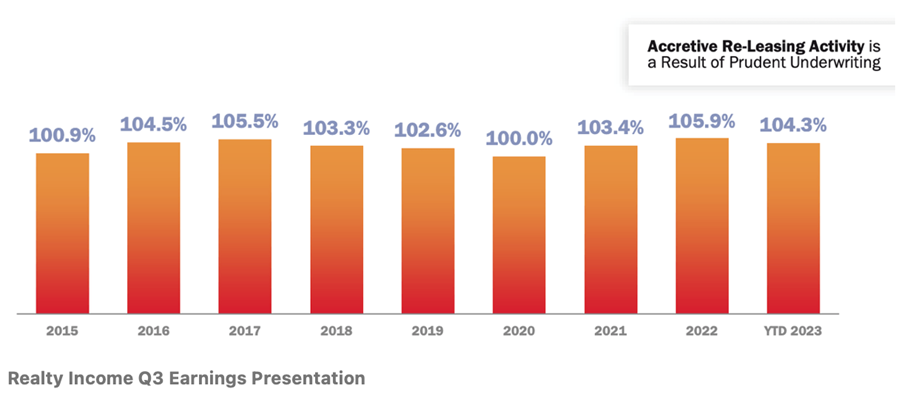

Zde je graf zobrazující historii znovu pronajímání (re-leasing) společnosti O:

Jak můžete vidět, společnost má silný záznam s rentabilitou nad 100 %, což znamená, že dobře zvládá akvizice budov s nájmy nižšími než tržní (což znamená dobré hodnoty, založené na počátečních hrubých výnosech, které se rozšiřují po vypršení nájemních smluv). Musíte milovat disciplinovaného správce nemovitostí, který dokáže rozpoznat jak kvalitu, tak hodnotu.

Ocenil jsem níže uvedený graf z prezentace společnosti k výsledkům za Q3, protože jasně odmítl představu, kterou často slyším od pesimistů: tato společnost je příliš velká na to, aby rostla.

Jak můžete vidět, růst ukazatele AFFO u společnosti O zůstal celoročně konzistentně pozitivní s růstem jejího portfolia. A zatímco minulost nemůže předpovídat budoucí vývoj, našel jsem uklidnění v těchto datech, protože při pohledu na nejnovější výsledky společnosti nevidím žádný důvod, proč by tento trend měl přestat.

A teď už opravdu závěr

Společnost O byla v minulosti neuvěřitelně spolehlivá. Realty Income je příjmová hra. Toto není akcie, která obvykle poskytuje nadměrné celkové výnosy… pokud není zakoupena s velkým bezpečnostním polštářem. Při nákupu akcií s diskontem k fér hodnotě je možné dosáhnout scénáře, kde jsou pravděpodobné dvojciferné celkové výnosy (i když se počítá s nízkým až středním jednociferným růstem základních ukazatelů). A to je přesně ten scénář, na který se dívám dnes s Realty Income, která se obchoduje s diskontem oproti mé odhadované fér hodnotě.

Věřím, že akcie mají hodnotu lehce nad 70 USD/akcie. Akcie společnosti vlastním, dokonce je to moje největší individuální pozice na úrovni 6,17% z celkové hodnoty akciového portfolia. Při správné ceně dokoupím s radostí další akcie.

Při současném makru je O pevnou součástí spodní části mé pyramidy (viz ČLÁNEK). V momentě, kdy nastane reálné snižování sazeb a očekávání investorů bude v souladu s realitou, dostaneme další nohu up a O a ostatní REITs se budou chovat po určitou dobu jako růstové tituly. Při dobrých valuacích DRIPuji, prodávám put opce a až zmizí větší volatita zajistím pozici „collerem“ (nákup put opce a současný prodej call opce).

*Warren Buffett jednou řekl:

Falling stock prices are good for us actually – we’re a net buyer of stocks over time. Just like being a net buyer of food – I expect to buy food for the rest of my life, and I hope that food goes down in price tomorrow. Who wouldn’t rather buy at a lower price than a higher price? People are really strange on that. They should want the stock market to go down – they should want to buy at a lower price.

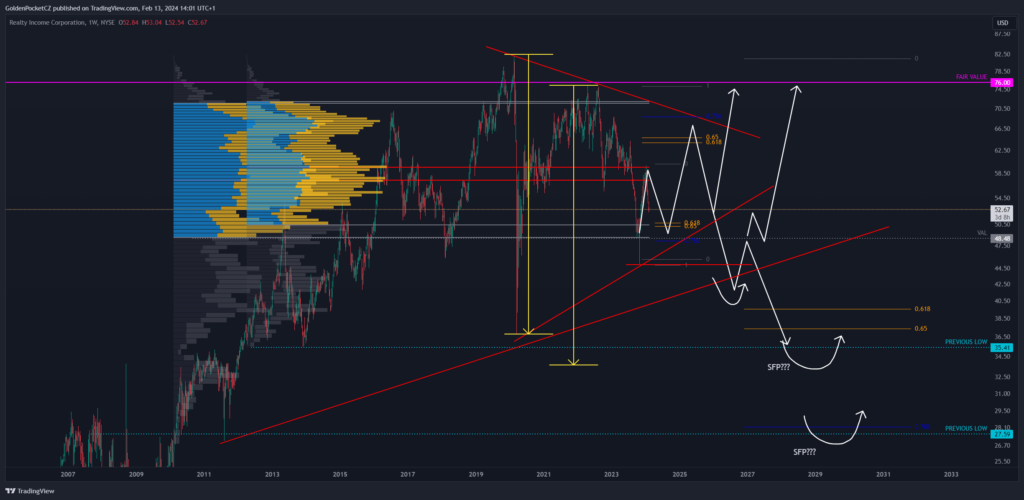

Markova technická analýza

Z pohledu technické analýzy prochází O nyní konsolidačním obdobím. Máme zde na weekly grafu velký triangl, kdy se cena akcie pohybuje kolem 52 USD. Z pohledu technické anlýzy toto není špatná cena, ale je potřeba počítat s tím, že ty zajímavější nákupy jsou níže kolem 45, 35 a 28 USD. Samozřejmě pro vyplnění spodních levelů, by musel trh projít větší korekcí typu crashe a panických prodejů, ale i na toto je potřeba si analýzu a portfolio nachystat. Jakmile by k tomu totiž došlo, TA přesně říká, kde jsou lákavé levely na delší horizont.

GRAF ZDE

Jakékoliv analýzy, novinky, cenové odhady, vstupy, cenová rozhraní nebo jiné informace sdílené v tomto článku jsou poskytovány jako obecný komentář sdílený prostřednictvím těchto webových stránek a sociálních sítí. Nedají se považovat za investiční poradenství nebo investiční výzkum. Článek má pouze edukativní účely.