Zpráva z 07.02.2024

PepsiCo declares $1.265 dividend

Zpráva z 09.02.2024

PepsiCo announces annualized dividend raise by about 7% to $5.42

PepsiCo má špičkové značky s cenovou silou, pevnou rozvahu a konzistentní historii růstu dividend. Navzdory negativním novinovým titulkům vykazují nedávné výsledky společnosti PepsiCo trvalý jednociferný růst organických tržeb a dvouciferný růst zisku na akcii. Výnos akcie přesahující 3 % z ní opět činí atraktivní investiční příležitost.

Dnešní koupě akcií společnosti PepsiCo pro mě nebyla žádným problematickým rozhodnutím, protože měla a stále má všechny vlastnosti, které hledám u defenzivních investic. Má prvotřídní značky, které mají cenovou sílu. Zvláště na tomto trhu s lepkavou inflací je to klíčové. Má pevnou rozvahu s ratingem A+.

Rozhodnutí o nákup akcií je spojeno s konzistencí dividend, protože společnost zvyšuje dividendu již více než 50 let po sobě, což z ní činí jednoho z mála dividendových králů na trhu. Po zvýšení dividendy o 10 % v roce 2023 a dnešní oslabení ceny akcií má nyní opět výnos nad 3,0 %, který je chráněn 62 % výplatním poměrem pro rok 2024E. Pětileté CAGR dividendy činí 6,6 %, což je u akcie s 3% výnosem skvělé číslo.

A ještě k tomu oznámení o zvýšení dividendy na $5,42 od června, tedy dnešní nákup bude mít výnos 3,22%.

Není ale všechno úplně růžové.

Podle tohoto článku společnost Carrefour, jeden z největších světových řetězců supermarketů, oznámila své rozhodnutí přestat prodávat některé výrobky společnosti PepsiCo ve Francii, Itálii, Španělsku a Belgii. Tento krok je protestem proti tomu, co supermarkety považují za nepřijatelné zvyšování cen ze strany společnosti PepsiCo. Carrefour přestane v uvedených regionech prodávat zboží jako Lay’s, Doritos, chipsy Cheetos, snacky Benenuts, Alvalle gazpacho, čaje Lipton, Pepsi, nealkoholické nápoje 7 Up a potraviny Quaker.

Podle všeho to nebylo tak jednoduché, jak by se mohlo zdát, protože společnost PepsiCo potvrdila, že rozchod s řetězcem supermarketů Carrefour iniciovala kvůli neshodám ohledně nové smlouvy, nikoli naopak. Ale jak to bylo ve skutečnosti, to ví jen Carrefour a PepsiCo.

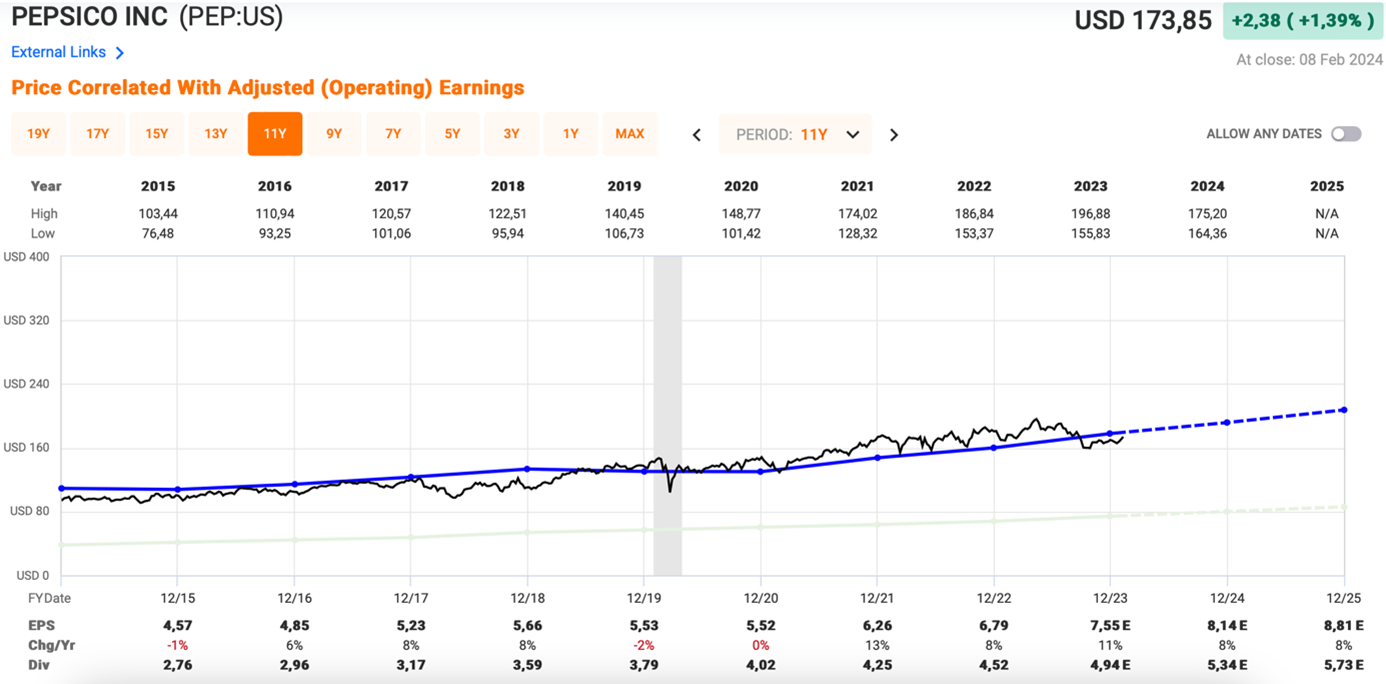

3Q byl dobrý, společnosti dosáhla 8,8 % organického růstu tržeb. Ne tak už 4Q, tam se díváme na nižší čísla růstu. Očekává se, že v letech 2024 a 2025 vzroste zisk na akcii o 8 % a v roce 2026 o 5 %.

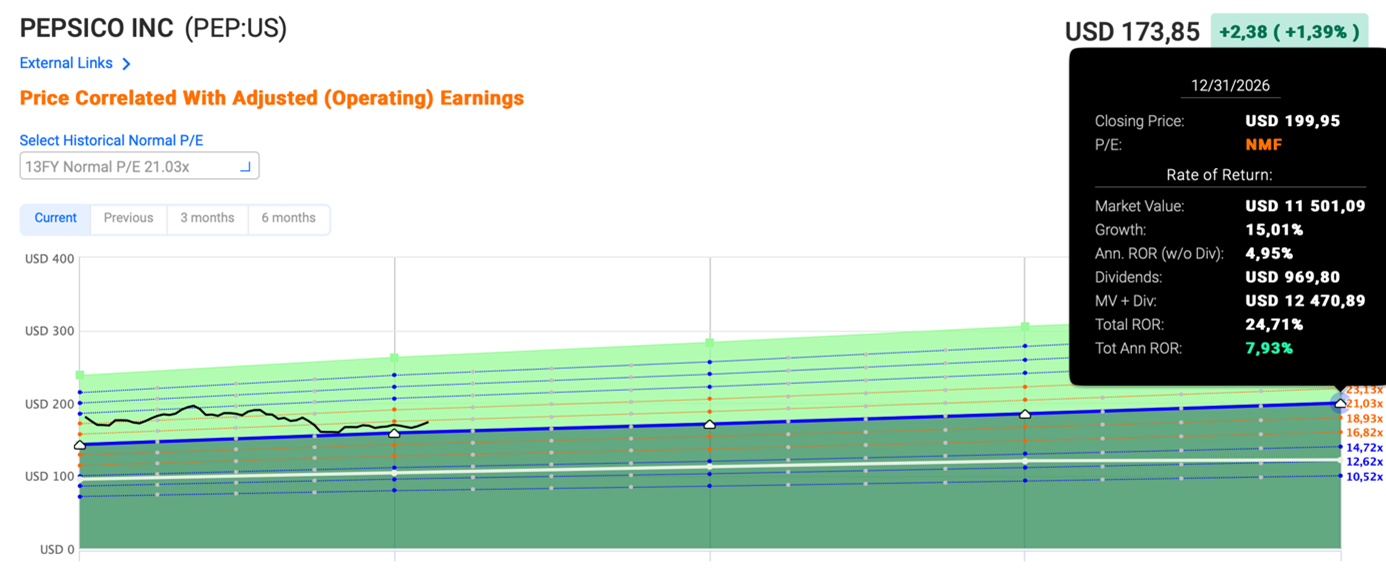

V současné době se PEP obchoduje se smíšeným poměrem P/E 22,1x, což je o něco více než normalizovaný násobek ocenění 21,0x. Při kombinaci normovaného ocenění s očekávaným růstem zisku na akcii a její dividendou má akcie implikovaný roční výnos 8,1 %, což je o něco méně než její dlouhodobý roční výnos 8,4 %, když započtu i to zvýšení dividendy od června, budeme zase na dlouhodobém průměru.

Jinými slovy, domnívám se, že akcie se opět dostala do nákupní zóny, protože její dividenda nyní opět přesahuje 3,2 %, přičemž její současné ocenění se blíží jejímu běžnému ocenění. Historicky vzato, výnos přesahující 3 % indikuje dobrou nákupní příležitost. V tomto případě to potvrzují i výše uvedená čísla. Proto dnešní buy.

Ačkoli PEP bude i nadále v obtížné situaci kvůli zvýšené inflaci, kterou považuji za největší riziko pro svou tezi, nadále věřím, že PEP je jednou z nejlepších staples akcií na trhu, což mi pomáhá přidat do mého portfolia růst dividend s nízkou volatilitou.

Závěr

Domnívám se, že společnost PepsiCo jako základní kámen Radkova i mého dividendově růstového portfolia se ukáže jako odolné. Navzdory nedávným negativním titulkům o cenových sporech se společností Carrefour zůstávají fundamenty robustní.

Rozmanité portfolio výrobků společnosti PepsiCo, včetně silných značek, jako jsou Doritos a Lay’s, nadále dominuje trhu s občerstvením. Přestože inflace představuje výzvu, historické údaje naznačují, že cenová síla společnosti PepsiCo z ní činí spolehlivou volbu v neklidných časech.

Díky přesvědčivému dividendovému výnosu a příznivému ocenění vidím současný pokles jako příležitost k posílení pozice v této stabilní spotřebitelské společnosti.

MARKOVA TECHNICKÁ ANALÝZA

Z pohledu grafu se nám PEP líbí. Je na silném supportu, kdy dokud je cena nad hranicí VAL 160 USD, má šanci na pohyb up k VAH kolem 180 USD. Nad 180 dollary očekáváme pak nová all time highs. Jako alternativu dlouhodobých dokupů pak sledujeme hladinu 149 a 128 USD.

Jakékoliv analýzy, novinky, cenové odhady, vstupy, cenová rozhraní nebo jiné informace sdílené v tomto článku jsou poskytovány jako obecný komentář sdílený prostřednictvím těchto webových stránek a sociálních sítí. Nedají se považovat za investiční poradenství nebo investiční výzkum. Článek má pouze edukativní účely.