Mám rád slušný výnos, ale nejsem ochotný obětovat kvalitu kvůli výnosu. Mám rád REITs, ale REITy nejsou jedinými vysoko výnosovými investičními nástroji na trhu. Existují i další sektory, které se vyplatí vlastnit. A dnes se chci zaměřit na energetickou společnost, kterou mám opravdu rád a která má výnos 7,5 %. Je to kanadská společnost Enbridge (NYSE: ENB).

Jedná se o podhodnocený blue chip, který nabízí nejen vysoký výnos, ale také atraktivní poměr rizika a výnosu z hlediska ocenění. Proč je Enbridge mou oblíbenou energetickou – potrubní hrou? ENB vlastní obrovské portfolio aktiv, která se nacházejí v Severní Americe a Evropě. Jedná o vzácnou energetickou společnost, která generuje příjmy na základě globální spotřeby energie, a nikoliv ceny ropy.

S nadsázkou by se dalo říct, že společnost Enbridge provozuje model podobný výběru mýtného. Není nic lepšího než sedět a vybírat poplatky z velkých objemů transakcí generovaných v sítích s širokým „moatem“, které vlastní a zároveň se nestarat o cenu nakupovaného zboží/služby. Jako někdo, kdo hledá předvídatelný, spolehlivý pasivní příjem, dávám přednost tomuto obchodnímu modelu před situacemi, které jsou citlivější na cenu a které nabízejí ropné společnosti zabývající se průzkumem a těžbou.

Na udržení obrovského impéria ENB v oblasti jejích aktiv jsou nutné značné kapitálové výdaje, které však této společnosti nebrání ve vynakládání značných peněžních toků. Jak vidíte, rozdělitelné peněžní toky ENB se i nadále pohybují po pěkné, vzestupné trajektorii.

A s ohledem na silný majetkový/zákaznický základ společnosti (98 % EBITDA je generováno smlouvami typu výběru mýta a 95 % zákazníků má rating investičního stupně) a dlouhodobému výhledu globální poptávky po energiích očekávám, že tento trend zůstane zachován. Dlouhodobě se zároveň očekává, že rostoucí světový hrubý domácí produkt povede ke zvýšené poptávce po energiích.

Celkově ENB rozděluje své podnikání do čtyř základních provozních segmentů:

- Kapalinová potrubí (především ropovody)

- Plynovody

- Plynárenské služby a skladování

- Obnovitelná energie

Potrubí pro přepravu kapalin

Společnost Enbridge provozuje nejdelší a nejkomplexnější systém přepravy ropy a kapalin na světě s přibližně 17 809 mílemi (28 661 km) aktivního potrubí v Severní Americe – včetně 9 299 mil (14 965 km) aktivního potrubí ve Spojených státech a 8 510 mil (13 696 km) aktivního potrubí v Kanadě.

Každý den dodává ENB více než 3 miliony barelů ropy a kapalin prostřednictvím svých sítí Mainline a Express. V roce 2023 ENB dodala více než 4,3 miliardy (4 377 696 295) barelů ropy, což je nejvyšší roční objem v její historii, s impozantní bezpečností dodávek (safety record), lepší než 99,99999 %.

Za posledních deset let, od roku 2014 do roku 2023 včetně, ENB přepravila téměř 37 miliard (36 916 264 412) barelů ropy, s bezpečností dodávek lepší než 99,99995 %.

Společnost přepravuje přibližně 30 % ropy vytěžené v Severní Americe. Přepravuje přibližně 65 % kanadského vývozu směřujícího do USA. Zajišťuje 40 % celkového dovozu ropy do USA. Každý den je společnost Enbridge největším jednotlivým přepravním kanálem ropy do USA. Přepravuje přibližně 85 různých komodit, včetně více než 10 druhů rafinovaných produktů.

Plynovody

Enbridge dbá na budoucnost tím, že v průběhu let masivně investuje do své sítě přepravy zemního plynu. Dnes vlastní/provozuje téměř 71 308 mílí (114 759 km) plynovodů. ENB přepravuje přibližně 20 % veškerého zemního plynu spotřebovaného v USA. Má také přibližně 274 miliard krychlových stop pohotovostních zásobníků pro zemní plyn po celé své síti. ENB se také zaměřuje na zkapalněný zemní plyn (LNG) a má přibližně 15% podíl na trhu v Mexickém zálivu (který se podle očekávání do roku 2030 zhruba zdvojnásobí v důsledku rostoucí poptávky). Rostoucí globální poptávka po LNG vede k nárůstu exportu a ENB investovala i do přístavních aktiv, což jí umožňuje těžit z tohoto trendu.

Plynárenské služby a skladování

To, co odlišuje Enbridge od mnoha dalších MLPs v energetickém průmyslu, je jejich diverzifikovaný podnikatelský model, který se zaměřuje na služby v zásobování veřejnosti a výrobu obnovitelné energie.

Rok 2023 byl velkým rokem na obou frontách. V září oznámila ENB akvizici 3 amerických plynárenských utilit v hodnotě 14 miliard dolarů, čímž vytvořila největší síť plynárenských služeb v Severní Americe.

Nové přírůstky do portfolia ENB (East Ohio Gas Company, Questar a Public Service Company of North Carolina) poskytnou ENB denně 9,3 miliardy krychlových stop plynu pro přibližně 7 milionů nových zákazníků.

Celkově se společnost zaměřuje na investice do oblastí s příznivými regulačními prostředími a atraktivními demografickými trendy.

ENB očekává, že tyto investice vygenerují dlouhodobě pro investory asi 8% roční růst, díky rostoucí poptávce v těchto oblastech. Segment distribuce plynu společnosti ENB zahrnuje také její kanadské portfolio služeb veřejného zásobování, které převážně obsluhuje Ontarijsko (kde je přibližně 75 % obyvatel zákazníky společnosti ENB). Očekává se, že populace Ontaria vzroste o přibližně 2,5 milionu lidí během příštích 10 let. To slibuje dobré vyhlídky pro stoupající růst ENB v oblasti služeb veřejného zásobování.

Tyto provozní aktivity veřejného zásobování poskytují spolehlivé peněžní toky a opět izolují ENB od kolísání cen ropy. Stejně tak jako investice společnosti do obnovitelné energie.

Obnovitelná energie

Zatímco jiné podobné společnosti využívají své nadbytečné peněžní toky k odkupu akcií, ENB se stále dívá do budoucnosti a diverzifikuje své příjmové zdroje investicemi do obnovitelné energie. V současné době tyto aktiva stále tvoří velmi malou část celkového příjmu společnosti ENB, přesto se mi velmi líbí dlouhodobý přístup této společnosti k získání pozic na budoucích energetických trzích.

Od první investice do větrné farmy v roce 2002 ENB do projektů obnovitelných zdrojů energie a přenosu energie, které jsou v současné době v provozu nebo ve výstavbě, investovala více než 9 miliard kanadských dolarů.

Všechny projekty obnovitelných zdrojů energie (v provozu nebo ve výstavbě) mají dohromady kapacitu 5 304 megawattů (MW) instalovaného výkonu s nulovými emisemi (2 371 MW čisté energie, která je skutečně k dispozici pro spotřebitele). V současné době je společnost Enbridge jednou z největších společností v oblasti obnovitelných zdrojů energie v Kanadě a disponujeme diverzifikovaným portfoliem projektů obnovitelných zdrojů energie.

Dosud ENB investovala do:

- 23 větrných parků (4 870 MW instalovaného výkonu, které jsou v provozu, před výstavbou nebo ve výstavbě).

- 15 solárních elektráren (228 MW instalované kapacity)

- 5 zařízení na využití odpadního tepla (instalovaná kapacita 34 MW)

- 1 geotermální projekt (kapacita 22 MW)

- 1 projekt přenosu energie (kapacita 500 MW)

Tyto projekty obnovitelných zdrojů energie v provozu nebo ve výstavbě (a jejich čistá výrobní kapacita 2 371 MW) dohromady postačují k pokrytí potřeby elektrické energie pro přibližně 1 144 900 domácností, a to na základě údajů o čisté výrobě.

Spolehlivé peněžní toky a dividendy

Kombinace těchto čtyř segmentů společnosti umožnila generovat spolehlivý růst v široké škále energetických trhů, a proto je jednou z mých oblíbených akcií s vysokým výnosem.

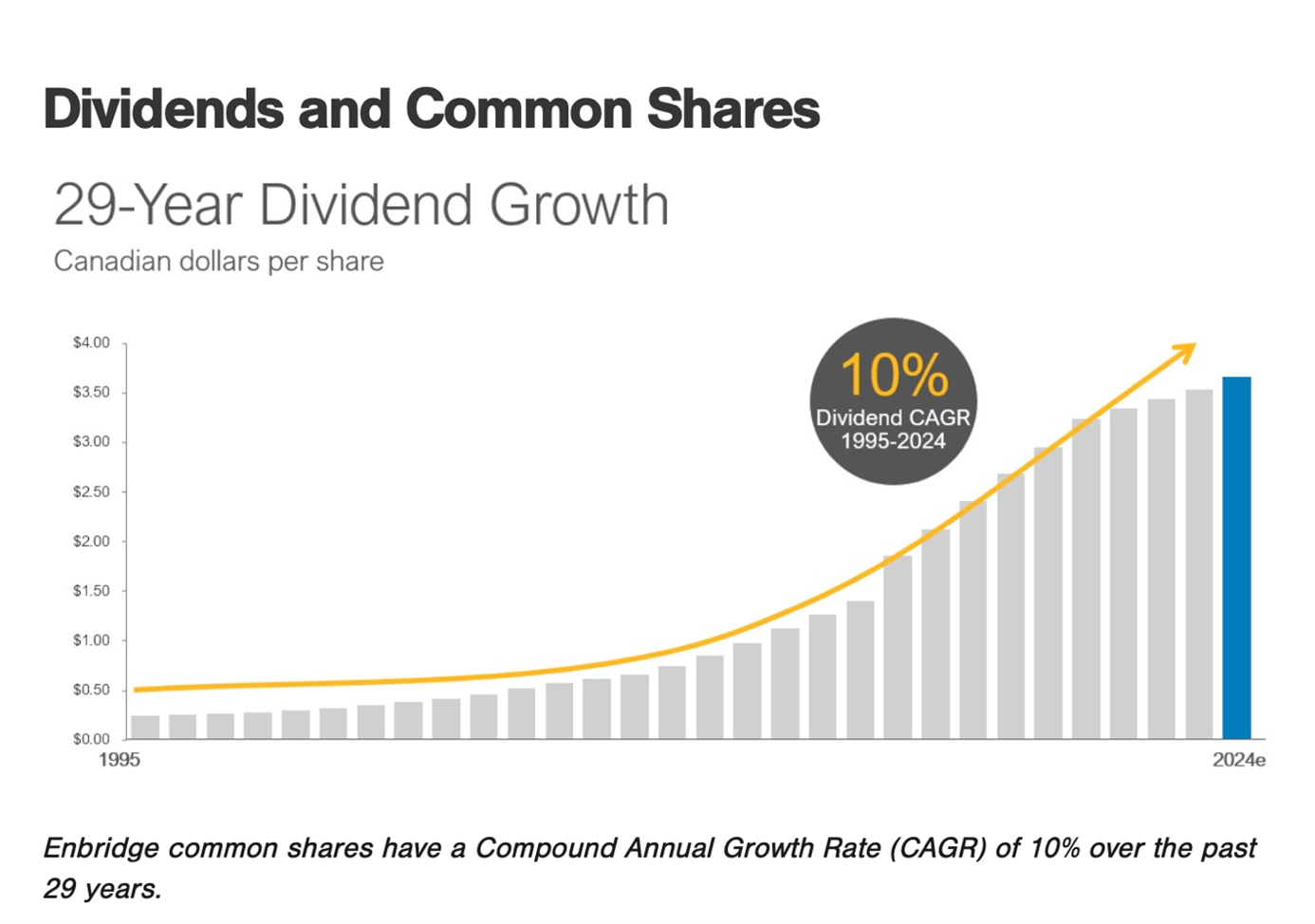

Enbridge nedávno zvýšila svou dividendu o 3,1 % (z 0,887 CAD na 0,915 CAD). ENB zvyšuje svou dividendu po dobu 29 po sobě jdoucích let. To je ten druh historie, který očekávám při investování do akcií s vysokým výnosem.

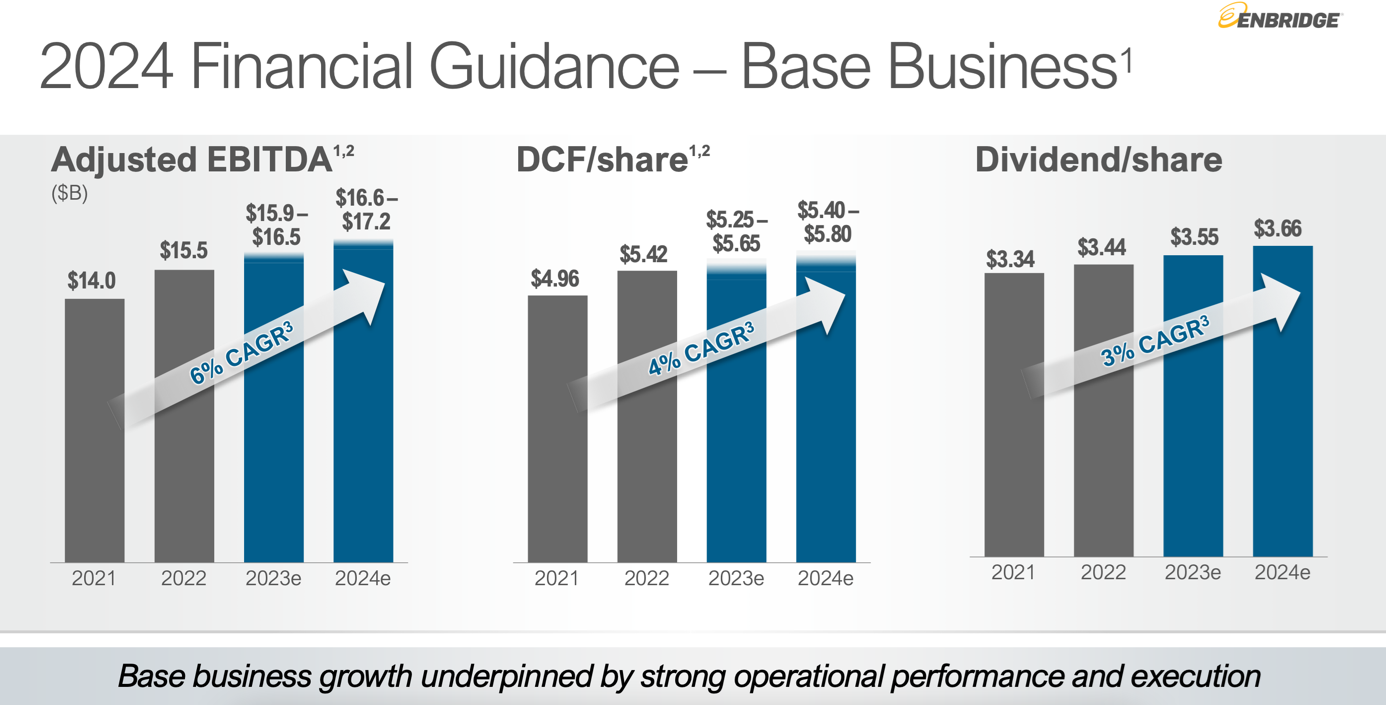

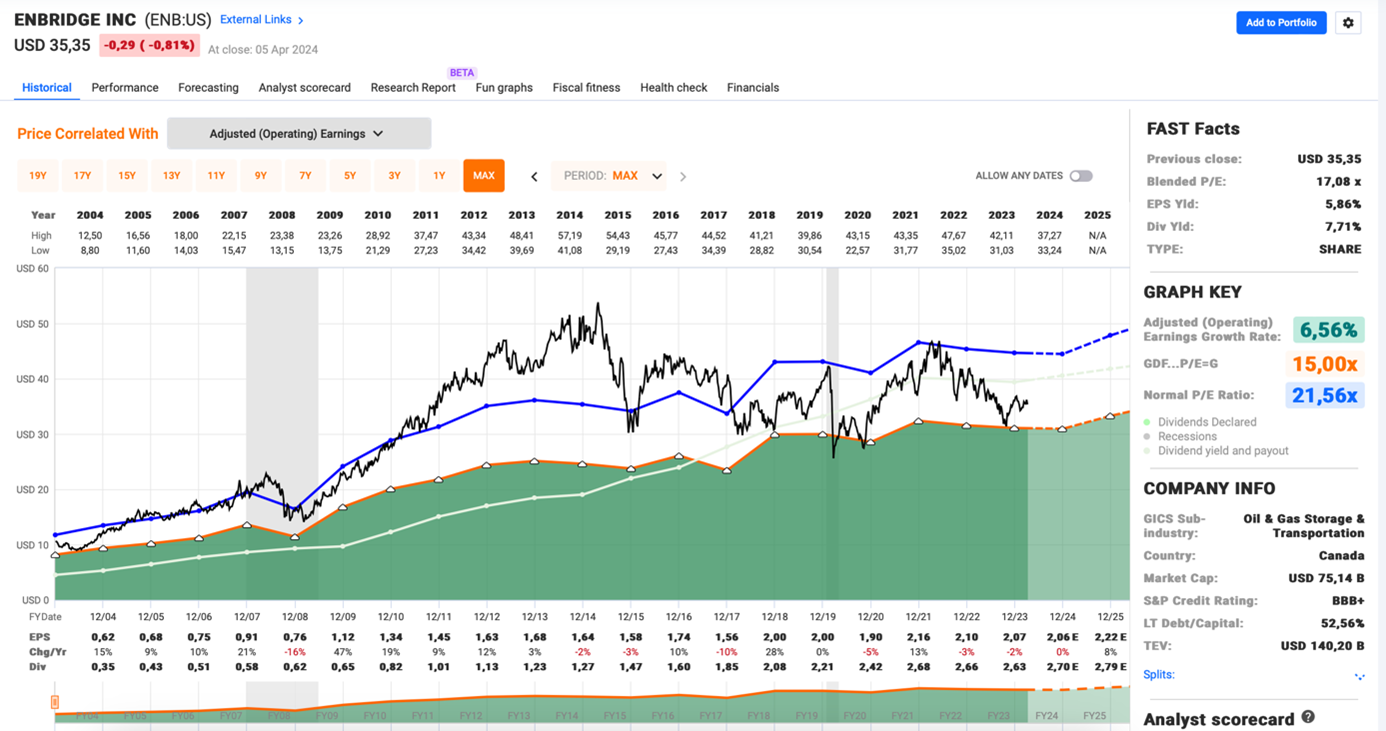

A když firma jako ENB má výnos více než 7,5 %, není potřeba příliš mnoho ohledně růstu ceny akcií, aby se dosáhlo silných celkových výnosů. Akcie ENB se v posledních letech nerostly (za poslední rok klesly o téměř 13 % a za posledních 5 let jsou téměř na stejné úrovni). Nicméně, během tohoto období relativního podprůměrného výkonu se upravená EBITDA ENB a jeho DCF na akcii nadále zvyšují, což mě vede k názoru, že jsou akcie podhodnoceny.

Před 5 lety byla EBITDA ENB 4,82 USD/akcie. Očekává se, že do konce tohoto roku dosáhne 5,40-5,80 USD/akcie.

Zisky se zvýšily o ~18-19 % (srovnání roku 2019 s odhadem na rok 2024), zatímco cena akcií se nijak nezvýšila. Průměr P/EBITDA ENB se pohybovala v rozmezí 8,5x po celou poslední dekádu. Nyní má tento násobek hodnotu pouhých 6,3x. Růst násobku zpět do oblasti 8,5x by znamenal růst k ceně akcie kolem48 USD (nebo jinými slovy, k růstu hodnoty o 34 %). Nebudu spekulovat na to, že se tento druh rally odehraje, ale myslím si, že tyto akcie jsou trochu jako napnutá pružina v tuto chvíli v oblasti 6x.

I když snížím tento historický násobek kvůli dnešnímu vyššímu úrokovému prostředí a budu uvažovat hodnotu 7x, akcie ENB mají na základě tohoto odhadu budoucí hodnotu kolem 42 USD na akcii. Při pohledu do budoucnosti o několik let by tento zlevněný násobek 7x stále vedl k CAGR celkových výnosů kolem 14 %. Rostoucí zisky budou podporovat i nadále růst dividend, to je očekávání. Poměr výplaty DCF u ENB stále zůstává kolem 65 % (v rámci cílového rozmezí vedení ve výši 60-70 %).

S ohledem na to, spolu s pokračujícím růstem DCF, si myslím, že ENB má potenciál pokračovat v poskytování růstu dividend o 2-3 % ročně, přičemž stále splní všechny své cíle v oblasti obsluhy dluhu, kapitálových výdajů a investic. Tento růst chrání 7,5 % výnosu před tím, aby ho v průběhu času snižovala inflace. To je pro mě velmi důležité při investicích zaměřených na příjem z dlouhodobého hlediska.

Rizika

Žádná akcie není dokonalá a existují rizika, která investoři potřebují zvážit s Enbridge:

- Jakékoli významné změny v globálních trendech poptávky po energiích by mohly poškodit jehí vyhlídky na zisk. Například pokud by poptávka po fosilních palivech byla mnohem nižší, než se očekávalo, to by změnilo vyhlídky společnosti na zisk. Ačkoliv ENB má prozíravé investice do obnovitelných zdrojů energie, ty jsou stále malou částí jejího podnikání.

- Trvající právní problémy související s politickým klimatem mezi USA a Kanadou, z hlediska obchodu s energií, by mohly ovlivnit její hotovostní toky (například stát Michigan v minulosti žaloval Enbridge kvůli právům na ropovod Line-5 a uzavření této trasy by poškodilo objemy Enbridge). Kanada však argumentovala, že mezinárodní smlouvy převažují nad rozhodováním na úrovni státu, a zatímco levicoví politici z Michiganu bojovali proti projektům Enbridge ve svém státě (tyto problémy trvají již roky), nedošlo k žádným významným rušením operací Enbridge a zdá se, že žaloba by mohla být spíše politickou pózou (protože obyvatelé Michiganu potřebují energii, kterou Enbridge dodává, aby si udrželi svůj životní styl).

- Rostoucí úrokové sazby by mohly negativně ovlivnit vyhlídky Enbridge na zisk kvůli vysokému zadlužení společnosti. Nicméně se zdá, že vedení dobře spravuje svojí účetní rozvahu. Enbridge má rating BBB+ od S&P Global a její poměr dluhu k EBITDA klesl za poslední rok z 5,1x na 4,1x.

Závěr

Celkově jsem více než spokojený s držením mých podhodnocených akcií s tímto vysokým výnosem a sbíráním rostoucích dividend od ENB, zatímco čekám, až se cena akcií vrátí zpět k základnímu růstu. Tedy, i kdyby ENB nezažila expanzi násobků prostřednictvím průměrného návratu a nadále rostla v oblasti 6,5x EBITDA, výnos akcií 7,5 % + očekávání ~6 % korigovaného EBITDA CAGR ukazuje na celkový výnos CAGR ~13,5 % během následujících několika let.

Ať už to hodnotíte jakkoliv (s expanzí násobků nebo bez ní), stlačená cena akcií ENB a vysoký dividendový výnos ukazují na celkové výnosy nad těch 11 % dlouhodobého průměru, se kterými jsem u svých investic spokojený. Není to vůbec špatné pro relativně nudnou, předvídatelnou akcii, s nízkým betou z energetického prostoru.

Mám poměrně slušnou pozici v ENB v $, (dividenda se počítá z ceny v CAD), ale při dnešních kurzech ~ 0,735 CAD/$ cena pod $35,46 znamená výnos 7,5 %, to je cena, pod kterou DRIPuji všechny své dividendy z ENB.

Kromě kmenových akcií vlastním i 5 různých sérií preferenčních akcií společnosti ENB, denominovaných v CAD. V současné době vidím příležitost minimálně v jedné další sérii. Akcie ENB jsem začal nakupovat v srpnu 2023, aktuální velikost pozice je 2,51 % z ptf, věřím, že při daném makru cena nikam neuteče, rád bych pozici zvětšil. Výkonnost kmenových akcií ENB od začátku nákupů v srpnu 2023, do konce mého fiskálního roku (konec 1Q 2024):

Price return – 2,20 % Total return netto – 5,76 % (dividendy počítám zdaněné). Výkonnost prioritních akcií ENB od začátku nákupů v listopadu 2023, do konce mého fiskálního roku (vážený průměr všech pěti sérií):

Price return – 9,27 % Total return netto – 10,95%

Vážený výnos u prioritních akcií mám jen o 0,60 % vyšší než u kmenových akcií. Ale jak se jednotlivé série budou resetovat (2 série letos), výnos se zvýší. Zároveň prioritní akcie jsou jiná hra, jejich cenový pohyb je daleko výrazněji provázán s dluhopisovým trhem. Více se můžete dozvědět v mém článku.

O přidání nové série budu informovat na našem DC, stejně tak i o uzavírání pozic a swapech mezi jednotlivými sériemi. Tyto informace jsou však dostupné pouze pro členy, pokud členy GP nejste, můžete využít například měsíčního členství a udělat si „ochutnávku“.

Jakékoliv analýzy, novinky, cenové odhady, vstupy, cenová rozhraní nebo jiné informace sdílené v tomto článku jsou poskytovány jako obecný komentář sdílený prostřednictvím těchto webových stránek a sociálních sítí. Nedají se považovat za investiční poradenství nebo investiční výzkum. Článek má pouze edukativní účely.