Celosvětový farmaceutický průmysl dosahuje ročního obratu 1,2 bilionu dolarů. Toto obrovské odvětví zlepšuje kvalitu života mnoha lidí a zároveň vytváří atraktivní příležitosti pro dlouhodobé investory. Pandemie COVID-19 přitáhla ještě větší pozornost k farmaceutickým společnostem vyvíjejícím léky a vakcíny proti koronavirům.

Než začnete investovat do farmaceutických společností, seznamte se s několika nejlepšími tipy a zjistěte, jak si vybrat nejlepší akcie ve farmaceutickém sektoru. Kandidáty by mohly být třeba AbbVie, Bristol Myers Squibb, Johnson & Johnson nebo Pfizer. Určitě jsou to skvělá jména.

Já jsem se ale rozhodl, že „nechci rýžovat zlato, ale budu prodávat lopaty a krumpáče“.

Nelákají mě EM (Emerging markets), číhá tam spousta rizik a ty trhy jsou nevyzpytatelné. Čína, Čína, Čína. Je levná, hrozně levná, to je slyšet v dnešní době skoro ze všech stran. No možná je Čína levná, taky možná bude levnější a třeba bude levná pořád. Je to obrovský trh, to určitě. Pro mě je řešení vlastnit akcie firem, které čínský trh znají, jsou na něm přítomné a vydělávají tam hromady peněz, ale musí to být firmy z USA nebo Evropy.

Farmaceutický průmysl je pro mě taková Čína, nerozumím mu, je v něm spousta příležitostí, ale i rizik. Je to svým způsobem i sektor budoucnosti, stárneme všichni a budeme potřebovat léky. Ale podle analogie s Čínou jsem se rozhodl hrát tento sektor skrze ARE. ARE je pro mě „lopatou i krumpáčem“.

ARE – Alexandria Real Estate Equities

Je blue-chip REIT zaměřený na pronájem nájemcům z oblasti biotechnologií a velkých farmaceutických firem. Společnost vykazuj provozní sílu s téměř dokonalým výběrem nájemného, vysokým objemem pronájmů a dlouhodobými pronájmy s vysokým rozpětím nájemného. Očekává se, že developerské projekty společnosti ARE přispějí k významnému růstu NOI (Net Operating Income) a její dlouhodobá silná rozvaha zmírňuje dopad rostoucích úrokových sazeb.

Alexandria Real Estate Equities (ARE) je realitní investiční společnost (REIT) zaměřená na pronájem výhradně nájemcům v oblasti vědy o živé přírodě (life science) a biotechnologickým a farmaceutickým společnostem. Od svého uvedení na veřejný trh v roce 1997 generovala impozantní návratnost pro své akcionáře a i nadále poskytuje meziroční růst. Nedávné výsledky za čtvrté čtvrtletí 2023 potvrdily silné provozní výsledky společnosti.

ARE si udržuje téměř dokonalé inkaso nájemného, vysokou obsazenost a má dobře promyšlený rozvojový program. Její schopnost uzavírat dlouhodobé nájemní smlouvy a dosahovat vysokých nájemních marží naznačuje, že nájemci si stále cení svého prostoru a nemají úmysly zmenšit své aktivity. Společnost má také výrazný rozvojový potenciál, přičemž její plány na budoucnost zahrnují očekávaný přírůstek 150 milionů USD ročně díky novým projektům. Navzdory možnému růstu úrokových sazeb v blízké budoucnosti má ARE stabilní dlouhodobou bilanci s vysokou částí fixních úrokových sazeb.

S ohledem na aktuální očekávání úrokových sazeb má ARE prostor pro další růst jak prostřednictvím růstu nájemného, tak i prostřednictvím rozvoje portfolia. Analytici vidí pozitivní vyhlídky na trhu a společnost obdržela doporučení „koupit“ od investičních bank. Alexandria Real Estate Equities má stabilní provozní výsledky, výrazný rozvojový potenciál a dobře řízenou finanční strukturu. Přestože existuje riziko nárůstu úrokových sazeb, společnost je považována za atraktivní investiční příležitost s cílovou cenou akcií 177 USD.

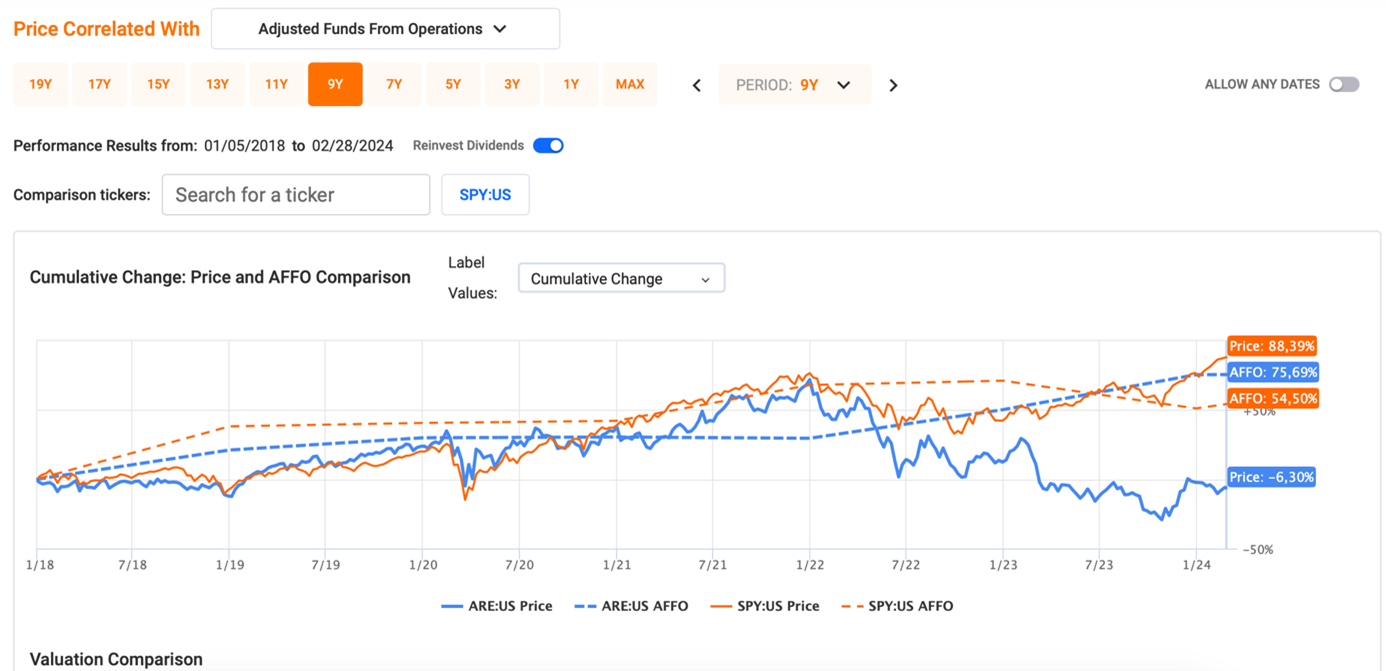

Výše uvedené grafy ukazují, že ačkoliv výkonnost společnosti byla srovnatelná s indexem, cena akcií výrazně klesla, především kvůli obavám, že oblast life science není tak odlišná od kancelářských prostor a může se setkat s problémy s obsazeností.

Medvědí argumenty

Využití prostoru nájemcem je nízké, což potvrzují studie dat z mobilních telefonů. Velkou část prostor nájemce vůbec netvoří laboratorní prostory, ale tradiční kancelářské prostory, které lze snadno zmenšit, protože lidé pracují z domova. Navíc jiné kancelářské budovy lze snadno přestavět tak, aby vyhovovaly nájemcům z oblasti Life Science.

Pokud jsou všechny tyto skutečnosti pravdivé, mohly by v budoucnu negativně ovlivnit obsazenost ARE. Pojďme se jimi zabývat postupně.

- Nejprve údaje o mobilních telefonech, z nichž vyplývá, že využití prostor ARE kleslo o 50 % od doby před covidem, a které byly klíčovým podnětem pro krátkou tezi Jonathana Litta. Společnost ARE vydala prohlášení, v němž vysvětluje, že údaje z mobilních telefonů se oproti roku 2019 snížily hlavně kvůli přísnějším zásadám ochrany osobních údajů společností Apple i Google, které vedly k o 70 % nižšímu sběru dat z aplikací. Společnost uvedla, že využití prostor zůstává vysoké a předložila alternativní měřítko – spotřebu elektřiny, které potvrzuje prohlášení vedení, neboť celková spotřeba mezi lety 2019 a 2022 mírně vzrostla (totéž neplatí pro tradiční kancelářské prostory, u nichž došlo k významnému poklesu spotřeby).

- Druhý argument medvědů správně předpokládá, že ne všechny prostory v budovách ARE tvoří laboratoře, ale velkou část tvoří kancelářské prostory se stoly, konferenčními místnostmi atd. Obvykle je laboratoř, kde zaměstnanci provádějí testy a experimenty, a pak je zde oddělený prostor se stoly, kde dělají zbytek své práce. Důležitý je způsob, jakým zaměstnanci v prostoru komunikují, protože to v podstatě určuje, zda lze práci vykonávat na dálku, nebo ne. Podle mých informací (potvrzených vyjádřením ARE) se zaměstnanci pohybují mezi laboratoří a svým pracovním stolem několikrát denně. Z toho logicky vyplývá, že svou práci skutečně nemohou vykonávat na dálku.

O tomto problému se mi podařilo získat informace z první ruky:

„Nejprve bych chtěl říci, že jsem lékař v důchodu, který v mládí pracoval v laboratořích, včetně Národního institutu zdraví v Marylandu, takže rutinu znám. Vaše představa je, že „zaměstnanci se několikrát denně pohybují mezi laboratoří a svým pracovním stolem. Z toho logicky vyplývá, že svou práci nemohou skutečně vykonávat na dálku“, je do značné míry, ale ne zcela pravdivá. Je to pravda, když probíhá výzkum, ale v každé studii je fáze, kdy je laboratorní práce hotová a analyzuje se a pak se sepisuje. V této druhé fázi je možné alespoň částečně pracovat na dálku, takže je možné si představit, že biotechnologické a farmaceutické společnosti by mohly poněkud zmenšit své chování a umožnit práci na dálku. Proti tomu však stojí to, co považuji za zlatý věk vývoje léků, který změní moderní medicínu, protože se vyvíjí a uvádí do provozu stále více biofarmak (takzvaných „velkomolekulárních“ léků), což přinejmenším podle mého názoru znamená potřebu stále více laboratorních prostor.

Proto do značné míry souhlasím s vaší tezí, že ARE má před sebou zářnou budoucnost“.

3. Poslední argument medvědů se týká přestaveb. Tato obava je však opět přehnaná. Přestavby jsou sice ve výjimečných případech možné, ale většinou jsou neúčinné a velmi nákladné, a to z těchto důvodů.

Specifické požadavky: To je velká překážka, protože budovy pro life science se od tradičních kanceláří skutečně hodně liší. Existují specifické požadavky a jejich splnění je velmi nákladné. Jmenujme alespoň některé z nich, přestavba bude pravděpodobně vyžadovat:

- zpevněné podlahy kvůli těžkému laboratornímu vybavení

- jiné podlahové krycí materiály

- větší nakládací rampy, protože se sem dováží a odváží více materiálu

- prostory pro nebezpečný odpad

- odolnost proti vibracím (obvykle je zapotřebí dvakrát až třikrát tužší konstrukce budovy než u běžné kanceláře).

Umístění: Life science se daří ve skupinách objektů (klustrech), obvykle v blízkosti „generátorů nápadů“, jako jsou univerzity nebo jiné výzkumné instituce, protože nájemci musí někde získávat nápady a zaměstnance. Pokud se stávající kancelářská budova nenachází v takovém místě, nebo v jeho blízkosti, je velmi nepravděpodobné, že by dokázala přilákat kvalitní nájemce z oblasti Life Science.

Vysoké sazby

ARE je velmi dobře pozicována k tomu, aby se vypořádala s dalším medvědím argumentem – vysokými sazbami. Moje teze je podpořena schopností rychle zvyšovat nájemné a rozvahou s dlouhou dobou splatnosti a převážně dluhem s pevnou úrokovou sazbou, což dohromady vede k velmi odolnému (a rostoucímu) cash flow. Od října 2023 se tlaky na úrokové sazby mírně uvolnily, když výnos desetiletých dluhopisů klesl z přibližně 4,99 % na dnešních 4,24 %. V důsledku toho vzrostla cena akcií ARE z 100 USD na dnešních 124 USD, což představuje návratnost investice (RoR) 24 %, mírně nad výnosem indexu S&P 500 (SPX).

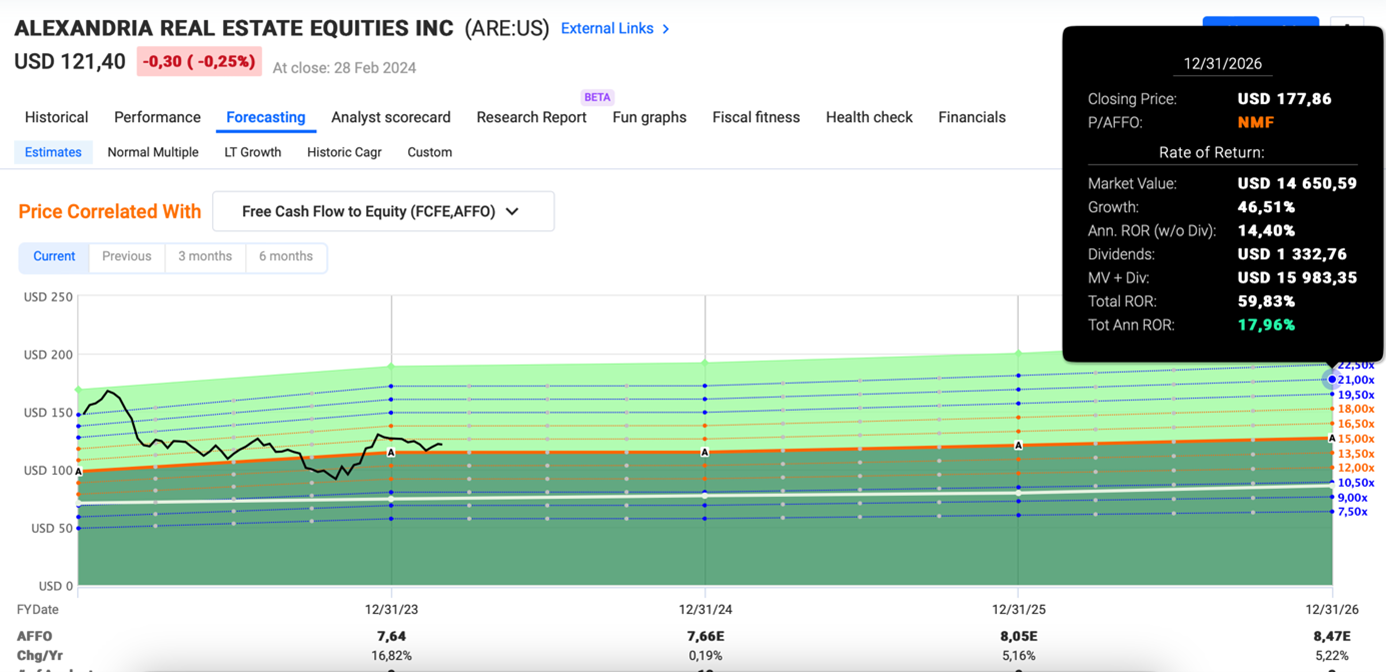

ARE rovněž zveřejnila velmi dobré výsledky za 4. čtvrtletí 2023, které potvrzují mnoho pozitiv, o kterých jsem psal. Proto i nadále vidím značný potenciál růstu směrem k cenovému cíli ve výši 177 USD za akcii.

Nejnovější výsledky

Pojďme se podívat na nejnovější výsledky ze začátku ledna a můj pohled na akcie, vzhledem k aktuálním očekáváním úrokových sazeb.

Během posledního čtvrtletí 2023 ARE pokračovala v téměř dokonalém inkasu nájmů ve výši 99,9 % a zakončila rok solidní obsazeností 94,6 %, v souladu s historickými průměry. To bylo podpořeno vysokými objemy pronájmů, které dosáhly 4,3 milionu čtverečních stop, v souladu s ročním průměrem mezi lety 2013 a 2020. Zejména pronájmy uzavřené v roce 2023 měly mimořádně dlouhou váženou průměrnou dobu trvání pronájmu 11,3 let, což bylo nad 10letým pohyblivým průměrem 8,8 let. Navíc byly pronajímány za výrazně vyšší ceny, s rozdíly v nájemném na obnoveném/znovu pronajatém prostoru ve výši 29,4 % (a 15,8 % na hotovostní bázi) v roce 2023. Opět je schopnost ARE pronajímat prostory na podstatně delší dobu a za vysoké nájmy jasným signálem, že nájemníci i nadále oceňují svůj prostor a nemají zájem o zmenšení svých prostor.

Vysoké rozdíly v nájemném přispěly k růstu čistého provozního příjmu (NOI) o 3,4 % YoY, což je více či méně v souladu s desetiletým průměrem. Do budoucna je pravděpodobné, že NOI (a FFO) budou nadále rychle růst díky kombinaci:

- vysokých zvýšení nájemného ve 96 % nájmů, která dosahují průměrně 3 % ročně

- vysokých rozdílů v nájemném při opětovném pronajímání, které mohou snadno přidat 1-1,5% růstu každý rok

Vývoj společnosti ARE je patrně nejlepší ze všech. Během čtvrtého čtvrtletí společnost uvedla do provozu 1,2 milionu čtverečních stop prostorů a během celého roku bylo uvedeno do provozu 2,5 milionu čtverečních stop. Důležité je, že tyto nové přídavky do portfolia byly plně pronajaty od prvního dne a přinesou přírůstek 265 milionů dolarů k ročnímu NOI. Letos a v dalších letech se očekává podobné tempo, s přibližným přírůstkem 150 milionů dolarů k ročnímu NOI generovanému každý rok prostřednictvím nových rozvojových projektů, což je velmi viditelné díky tomu, že 60 % prostorů má již uzavřenou smlouvou. Tento rozvoj by mohl pomoci společnosti ARE zvýšit své NOI významně nad 4-4,5 %, které generuje interní růst nájemného, což by se mělo promítnout do růstu FFO na akcii.

Zatímco je pravděpodobné, že se NOI bude zvyšovat, náklady na úroky REITu nebudou pravděpodobně stoupat příliš, i kdyby sazby zůstaly vyšší delší dobu. ARE má jednu z nejdelších bilancí v sektoru s průměrnou dobou splatnosti 12,8 let. Navíc nejsou žádné splatnosti před dubnem 2025 a 98,1 % dluhu má pevnou úrokovou sazbu. V důsledku toho REIT v tomto roce neuvidí žádný nárůst svých úrokových nákladů, a dokonce i potenciální nárůst příštího roku, pokud by celý dluh ve výši 600 milionů dolarů splatný v roce 2025 byl refinancován za 6 % (oproti dnešním 3,6 %), by měl minimální negativní dopad na NOI ve výši 0,7 %, což je hluboko pod nárůstem nájemného.

Při ročním zprůměrování čísel za 4. čtvrtletí generuje ARE NOI ve výši 1,9 miliardy dolarů, což odpovídá implikované kapitalizační sazbě 6 %. To je spread 180 bps oproti desetiletým výnosům ze státních dluhopisů ve výši 4,2 %. Tvrdil bych, že tento spread je relativně spravedlivý s ohledem na silnou bilanci hodnocenou BBB+ a vysoký podíl (85 % a více) nájemníků s ratingem investičního stupně. Proto bude muset veškerý možný zisk pocházet buď z růstu NOI/FFO na akcii, nebo z poklesu výnosů.

Předpokládaný 6% roční růst, nezměněný spread 180 bps oproti dlouhodobým výnosům a pokles výnosů z 4,2 % na 4 % znamená, že by mohla ARE vrátit 18 % z cenového růstu během následujících dvou let. To by dalo cílovou cenu 140 dolarů za akcii a celkový RoR (s dividendami) 13 % ročně.

To by ale odpovídalo ocenění 16,5x P/AFFO.

Při ocenění 21x P/AFFO, což je pořád lehce pod dlouhodobým průměrem a za předpokladu, že by výnosy mohly klesnout ještě více až Fed začne snižovat sazby, by se cena mohla dostat k 177 $ a celkový RoR (s dividendami) přes 20 % ročně.

Toto jsou důvody, proč je společnost ARE třetí největší pozicí v portfoliu REITs. V celkovém akciovém portfoliu má velikost 3 %. Nemám nejlepší vstup, moje B/E je lehce pod $119, výnos 4,16 %. Při poklesu rád dokoupím, když cena bude odpovídat alespoň výnosu 4,60 %.

MARKOVA TECHNICKÁ ANALÝZA

Zdroj grafů 1-6: fastgraphs.com

Jakékoliv analýzy, novinky, cenové odhady, vstupy, cenová rozhraní nebo jiné informace sdílené v tomto článku jsou poskytovány jako obecný komentář sdílený prostřednictvím těchto webových stránek a sociálních sítí. Nedají se považovat za investiční poradenství nebo investiční výzkum. Článek má pouze edukativní účely.