V jedné malé DC skupině, kde si s lidmi, se kterými se osobně známe, vyměňujeme názory na investování a sdílíme některé nápady a postřehy jsem nedávno napsal:

Znáte Boba Farrella? Je autorem 10 tržních pravidel, na která je dobré pamatovat, která mají dokonce vlastní stránku na Wikipedii. Farrell nastoupil do Merrill Lynch v roce 1957. V 60. letech se stal hlavním tržním analytikem a tuto pozici zastával více než 25 let, než v roce 1992 odešel.

Byl uznávaným analytikem, který byl v 16 z posledních 17 let své kariéry v bance zvolen nejlepším prognostikem akciového trhu. Patřil mezi průkopníky technické analýzy a analýzy sentimentu v rámci finančního prognózování – oborů, které se staly mimořádně populárními. Bohužel se po odchodu do důchodu stáhl z veřejného života, takže o jeho současné situaci nemám žádné informace.

Dobrou zprávou však je, že nám zanechal svých 10 pravidel úspěšného investování, která jsem níže sepsal. Přidal jsem k nim své vlastní komentáře a postřehy, protože věřím, že poskytují ideální základ pro hlubší diskusi a přemýšlení.

Pravidla

V roce 1998 Farrell představil svá „Tržní pravidla k zapamatování“ následovně:

Pravidlo #1: „Trhy mají tendenci se v průběhu času vracet k průměru.“

Pravidlo #2: „Přehnané pohyby jedním směrem vedou k přehnaným pohybům opačným směrem.“

Pravidlo #3: „Neexistují žádné nové éry – excesy nikdy nejsou trvalé.“

Pravidlo #4: „Exponenciálně rychle rostoucí nebo klesající trhy obvykle zajdou dál, než si myslíte, ale nekorigují se pohybem do strany.“

Pravidlo #5: „Veřejnost nakupuje nejvíce na vrcholu a nejméně na dně.“

Pravidlo #6: „Strach a chamtivost jsou silnější než dlouhodobé odhodlání.“

Pravidlo #7: „Trhy jsou nejsilnější, když jsou široce rozložené, a nejslabší, když se zúží na hrstku blue-chip akcií.“

Pravidlo #8: „Medvědí trhy mají tři fáze – prudký pokles, reflexní odraz a dlouhodobý fundamentální sestup.“

Pravidlo #9: „Když se všichni experti a prognózy shodují – stane se něco jiného.“

Pravidlo #10: „Býčí trhy jsou zábavnější než medvědí trhy.“

Pojďme se na to podívat podrobněji:

Pravidlo 1: Trhy mají tendenci se v čase vracet k průměru.

Toto pravidlo je třeba brát s rezervou, protože předvídat obraty na akciovém trhu je extrémně obtížné. Přesto jde o klíčovou zásadu, protože (extrémně) překoupené trhy obvykle nevydrží dlouho.

Obzvlášť u jednotlivých akcií se tímto pravidlem řídím a vyhýbám se honbě za prudce rostoucími tituly. Když jsem začínal investovat, aktivně jsem hledal „žhavé“ akcie, protože mi to dávalo smysl. I dnes občas obchoduji na základě momenta a sentimentu, ale nikdy neskáču do „parabol“.

Dva dobré příklady jsou Super Micro Computer (SMCI) a Hims & Hers (HIMS), které byly po obrovských růstech tvrdě potrestány. Dnes se žhavým akciím vyhýbám a většinu kapitálu investuji, když si trh přestává být jistý býčím trendem. Aktuálně se to týká například cyklického průmyslu, energetiky a nemovitostí.

Pravidlo 2: Přehnané pohyby jedním směrem vedou k přehnaným pohybům opačným směrem.

Toto pravidlo úzce souvisí s prvním – trhy mají tendenci přehnaně reagovat, což pak vyvolává přehnanou korekci na opačné straně. Osobně jsem velkým fanouškem tohoto pravidla a snažím se ho využívat.

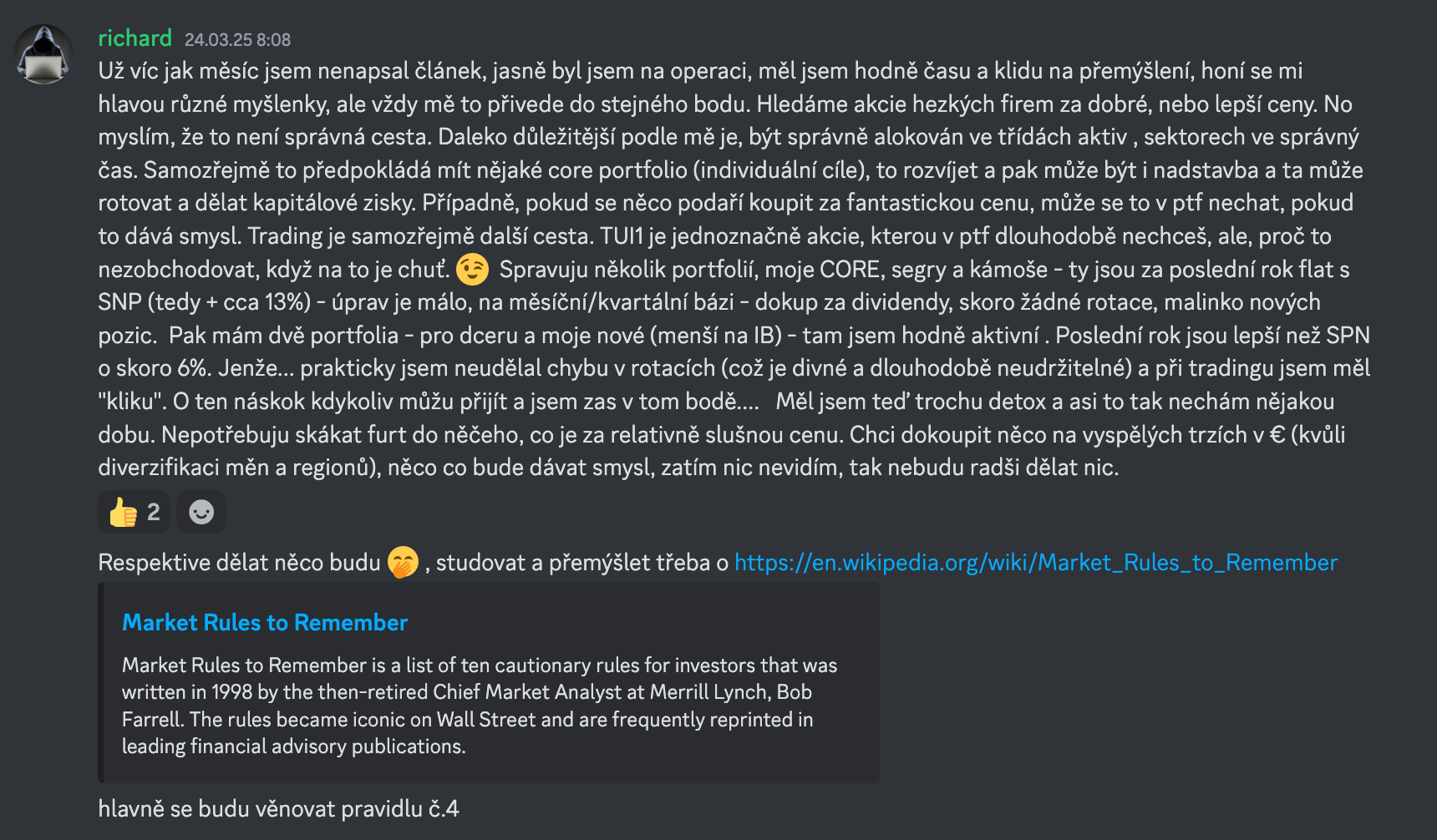

Například během pandemie se ropný a plynárenský sektor obchodoval, jako by celé odvětví končilo. Zvažoval jsem nákup Exxon Mobil (XOM) v den, kdy jeho tržní kapitalizace klesla pod Zoom Communications (ZM). Jak se dalo očekávat, tento stav dlouho nevydržel, jak ukazuje graf níže.

Nejtěžší je správné načasování těchto investic, protože extrémní pohyby mohou trvat déle, než člověk očekává. Například na energetické akcie se soustředím už více než dva roky – zatím toho mnoho nepředvedly. Dlouhodobá investiční teze však zůstává platná a nyní začínáme vidět první pozitivní signály. Kdybych byl krátkodobý obchodník místo dlouhodobého investora, bylo by mnohem obtížnější tuto strategii realizovat.

Pravidlo 3: Neexistují žádné nové éry – excesy nejsou nikdy trvalé.

Toto pravidlo v podstatě říká, že kdykoliv máte pocit, že jste narazili na „nekončící zlatou žílu“, pravděpodobně se mýlíte. Obzvlášť v kontextu prvních dvou pravidel považuji toto za skvělý způsob, jak udržet investiční sentiment pod kontrolou – něco, na co se často zapomíná, když býčí trh žene naše investice do nebeských výšin.

Pravidlo 4: Exponenciálně rychle rostoucí nebo klesající trhy obvykle zajdou dál, než si myslíte, ale nekorigují se pohybem do strany.

Toto pravidlo také navazuje na předchozí. V podstatě říká, že pohyby na trhu bývají rychlé. Ne vždy máme čas si sednout a pečlivě situaci vyhodnotit.

S tímto problémem se vyrovnávám tím, že mám seznam sledovaných akcií, který je větší než mé portfolio. Sleduji více než 40 titulů, abych vyhodnotil možné vstupy. Zároveň jsou všechny mé pozice dlouhodobé, což znamená, že pravděpodobně nebudu dělat žádné změny bez ohledu na to, co se děje na trhu. Díky této strategii nikdy nemusím jednat ve spěchu a minimalizuji riziko chyb při náhlé volatilitě.

Pravidlo 5: Veřejnost nakupuje nejvíce na vrcholu a nejméně na dně.

Stádní mentalita vždy hrála roli. Zvláště drobní investoři jsou k ní náchylní. Nejvíce nakupují, když jsou titulky pozitivní, a vyhýbají se trhu, když narůstá strach. Jít proti davu není snadné, ale často je to jediný způsob, jak dosáhnout nadprůměrných výnosů.

Například i když vím, že pravděpodobně nekoupím přesně na dně, mám tendenci nakupovat, kdykoliv se mi opravdu líbí valuace akcie. Doposud se mi tato strategie velmi osvědčila.

Pravidlo 6: Strach a chamtivost jsou silnější než dlouhodobé odhodlání.

Mějte plán pro každou investici, abyste omezili vliv emocí. Když jsem začínal, sestavil jsem portfolio firem, které se mi líbily. Jenže jsem jim ve skutečnosti moc nerozuměl. Bylo snadné je držet, když trhy rostly. Ale když udeřil strach, mnoho z nich jsem prodal, protože jsem si už nebyl jistý jejich obchodním modelem.

Teď znám každou firmu. Vím, jak fungují, jaké makroekonomické faktory musím sledovat a jaká jsou největší rizika. Věřte nebo ne, ale se svými investicemi spím dobře.

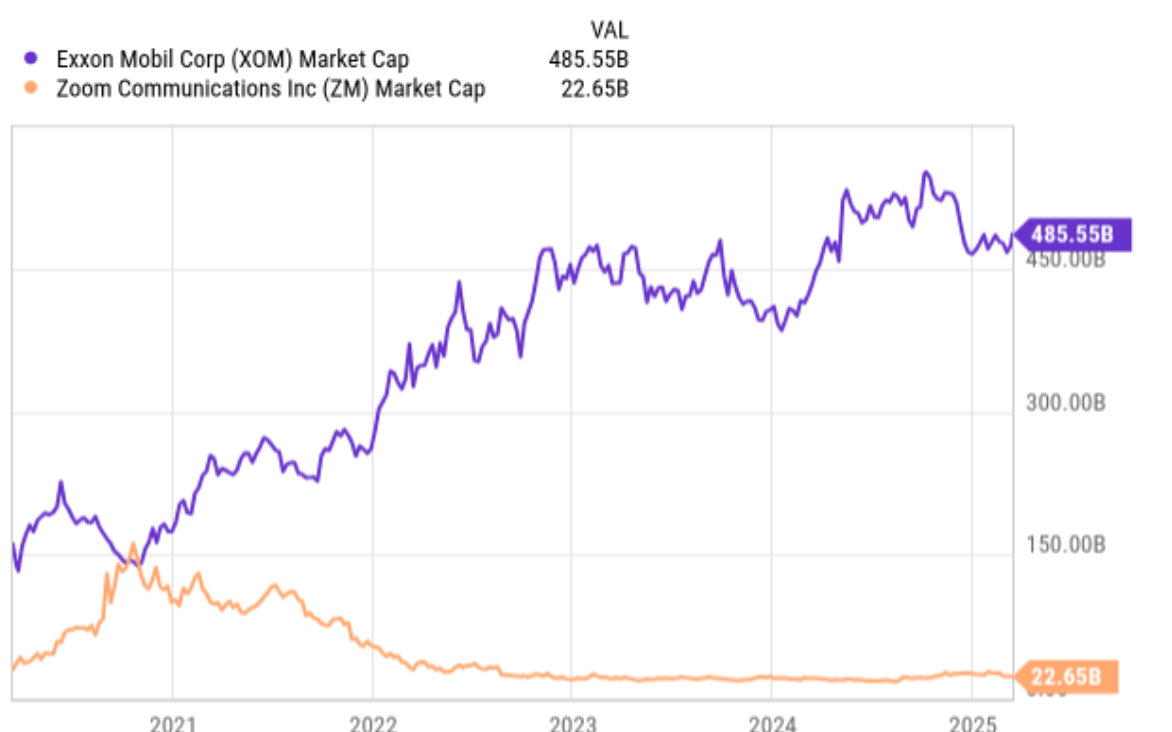

Pravidlo 7: Trhy jsou nejsilnější, když jsou široké, a nejslabší, když se zúží na hrstku blue-chip titulů.

Po sérii pravidel zaměřených na emoce je to skvělý pohled na širší souvislosti. Čím širší index, tím lépe můžeme sledovat celkovou sílu trhu. V posledních letech to bylo obzvlášť důležité, protože deset největších akcií v S&P 500 tvoří téměř 40 % jeho váhy.

Ačkoli běžnému investorovi může být jedno, které akcie mu přinášejí zisky, z dlouhodobého hlediska to může mít negativní dopad.

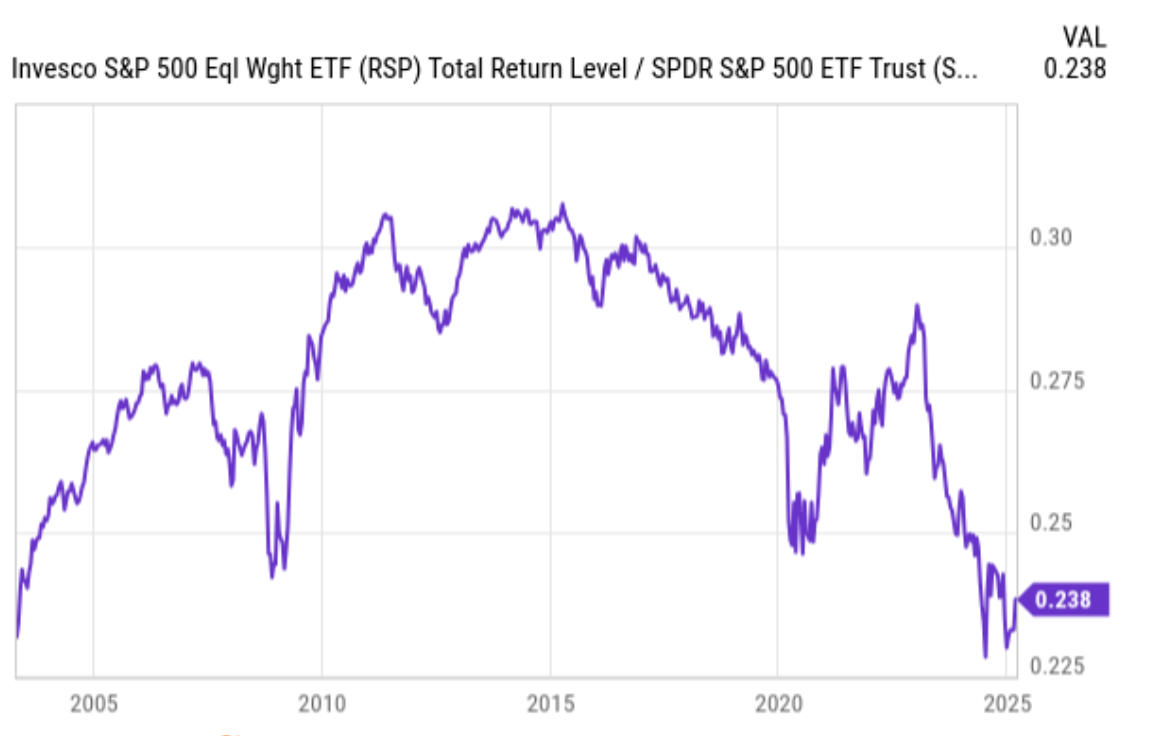

Jak ukazuje poměr mezi rovnoměrně váženým S&P 500 (RSP) a tržně váženým S&P 500 (SPY), rovnoměrně vážená verze za poslední dekádu neustále zaostávala.

Nyní ale očekávám změnu. Domnívám se, že poměr dosáhl dna, což nahrává investicím do rovnoměrně váženého indexu– nebo obecně do hodnotových akcií. Věnoval jsem se to mu i v článku Blížíme se k rozhodujícímu momentu?.

Pravidlo 8: Medvědí trhy mají tři fáze – prudký pokles, reflexivní odraz a dlouhodobý fundamentální pokles.

Toto pravidlo je složité z několika důvodů. Především tato teorie říká, že skutečný medvědí trh obsahuje tzv. „sucker rally“ – tedy růst po počátečním výprodeji, který mnoho investorů přesvědčí, že to nejhorší je za námi.

Osobně k tomu nemám moc co dodat, kromě toho, že moje strategie nakupovat, kdykoli se mi líbí valuace akcie, snižuje riziko špatných rozhodnutí při zvýšené volatilitě.

Navíc při otevírání nové pozice vždy nakupuji postupně. Vždy si nechávám část hotovosti, abych mohl dokupovat levněji, pokud se moje oblíbené investice propadnou.

Pravidlo 9: Když se všichni experti a prognózy shodují – stane se něco jiného.

Toto pravidlo mluví samo za sebe. Kdykoli je mezi analytiky naprostá shoda, poměr rizika a odměny je špatný.

Mnoho analytiků respektuji, ale nikdy se neřídím jejich radami slepě. Zajímám se pouze o detaily jejich analýz a snažím se něco naučit. To zahrnuje i jejich pohled na makroekonomický vývoj.

Pokud jde o S&P 500, analytici bývají téměř vždy optimističtí, jak ukazuje graf níže. Dává to smysl – pozitivní roky jsou častější než negativní, a většina analytiků se neodváží jít proti davu. Pokud jsou medvědí, zatímco ostatní jsou býčí a trh roste, riskují kariéru. Pokud jsou býčí stejně jako všichni ostatní a trh klesne, je to jen běžná chyba.

Pravidlo 10: Býčí trhy jsou zábavnější než medvědí trhy.

No ano, samozřejmě! Jediné, co k tomu mohu dodat, je, že ačkoliv jsou býčí trhy zábavné, nikdy bychom neměli zapomínat na řízení rizika.

Já bych si dovolil přidat Pravidlo 11: Dejte si pozor na zacházení s pákou

Pokud kupujete jednotlivé akcie, nekupujte je na margin, pokud kupujete specializované ETF, CEF, prověřte si, jestli náhodou nepoužívají páku ke zvýšení výnosů. To riziko nestojí za to.

Na základě výše uvedeného bych chtěl upozornit na další legendu, která měla obrovský vliv na svět hodnotového investování a může nás mnoho naučit o hodnotě a dividendách.

Cenné lekce od Billa Nygrena

Kdo je Bill Nygren ? Bill Nygren překonává výkonnost S&P 500 již více než 30 let díky svému zaměření na hodnotové investování, což mu pomohlo navýšit aktiva pod správou na více než 25 miliard dolarů. Od roku 1996 přinesl fond Oakmark Select Fund (OAKLX), který pan Nygren řídil, průměrný roční výnos 12 %, což znamená, že investice 10 000 USD by dnes měla hodnotu téměř 240 000 USD. Stejná investice do S&P 500 by měla o 100 000 USD méně. To je značný rozdíl.

Co mě na tomto přístupu nejvíce oslovuje, je jeho důraz na to, co nazývám „myšlení vlastníka“.

Na každou akcii pohlížíme tak, jako bychom kupovali podíl ve skutečném podniku, a usilujeme o investice do společností s vedením, které je dobře sladěné se zájmy akcionářů. – Oakmark Funds

Ačkoli je běžně známo, že akcie představuje reálné vlastnictví, většina investorů se tak nechová. Rychle nakupují a ještě rychleji prodávají. Většina nerozumí podnikům, do kterých investuje, a začne panikařit ve chvíli, kdy akcie začne klesat. Bill Nygren se při hodnotovém investování zaměřuje na dvě klíčové věci: rozvahu firmy a člověka, který ji řídí. Jinými slovy, zásadní součástí pochopení firmy je nejen její finanční situace, ale také lidé, kteří za těmito čísly stojí. Bohužel, pochopení podnikání se v posledních dekádách výrazně ztížilo. Dříve většina společností vyráběla hmotné produkty – od průmyslových podniků po energetické a spotřebitelské firmy.

Dnes však trh ovládají technologie – od softwaru přes cloud computing až po design polovodičů. Tyto firmy mohou škálovat svá aktiva mnohem snadněji než například železniční společnost. Také bych ale řekl, že tyto společnosti jsou náchylnější k narušení trhu, protože nové technologické inovace mohou snadno učinit technologické hráče zastaralými. To je hlavní důvod, proč mám ve svém portfoliu jen minimální zastoupení technologických akcií. Dávám přednost podnikům s širokými konkurenčními výhodami a klíčovými obchodními modely v dodavatelských řetězcích, kterým rozumím, které vyplácejí rostoucí dividendy.

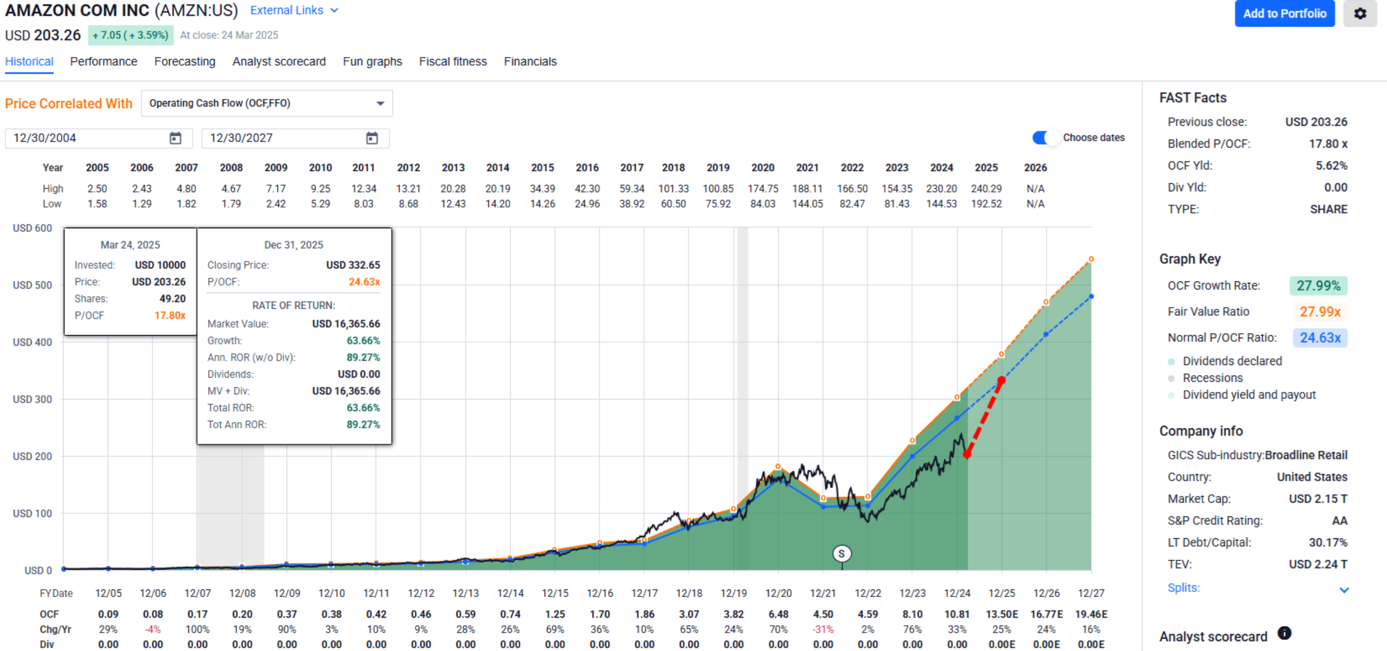

Neříkám, že se technologickým společnostem vyhýbám, protože jim nerozumím. Jen jsem opatrnější. Například proto mám rád diverzifikované hráče, jako je Amazon (AMZN), který využívá své stávající podnikání k expanzi do nových oblastí s omezeným rizikem. To zahrnuje cloud computing, umělou inteligenci a dokonce i nové operace v dodavatelském řetězci, které využívají jeho rozsáhlou síť distribučních center po celém světě. Amazon je jediná akcie v mém portfoliu, která nevyplácí dividendu (doufám, že se to změní).

Stručně k posledním výsledkům

Amazon nestíhá uspokojovat poptávku po AI. Amazon za Q4 vygeneroval na tržbách 187,8 (+10,5 %) mld. dolarů a od roku 2012 se tak stal první společností, která při čtvrtletních výsledcích přeskočí Walmart, co se objemu tržeb týče. Provozní zisk činil 21,2 miliardy dolarů, což je více než průměrný odhad 18,8 miliardy dolarů. Zisk na akcii také překonal odhady analytiků (o 26 %). Stejně jako tomu bylo u Microsoftu i Amazon upozorňuje na omezení kapacity v oblasti cloudových služeb. Amazon by totiž mohl čelit problémům s kapacitou v důsledku zpoždění dodávek hardwaru a nedostatečné dodávky elektřiny.

CEO Andy Jassy zdůraznil, že bez těchto omezení by mohla společnost růst rychleji. Amazon ale i tak plánuje v roce 2025 investovat zhruba 100 miliard dolarů, přičemž většina těchto prostředků půjde do datových center, vlastních čipů a dalšího vybavení pro poskytování služeb umělé inteligence (AI). Amazon Web Services (AWS) zaznamenaly růst tržeb o 19 % na 28,8 miliardy dolarů a tento růst znamená třetí po sobě jdoucí čtvrtletí se stejným tempem, což je pozitivní obzvláště v kontrastu s Microsoftem, kterému růst cloudových služeb postupně zpomalil na 21 %. Provozní zisky z AWS dosáhly 10,6 miliardy dolarů, což překonalo průměrnou odhadovanou hodnotu 10,1 miliardy dolarů.

I když se tedy AWS podílí na tržbách Amazonu pouze cca 15 %, zásluha na provozním zisku tvoří více než 50 %! Závod v oblasti AI pravděpodobně větší mírou ovlivní zisky. Amazon očekává, že provozní příjmy za období 1Q25 budou v rozmezí 14 až 18 miliard dolarů, což je méně než průměrný odhad analytiků 18,2 miliardy dolarů. Tržby za první čtvrtletí by měly dosáhnout nejvýše 155,5 miliardy dolarů, což je méně než odhadovaných 158,6 miliardy.

Navzdory plánovaným investicím ve výši 100 miliard dolarů na rozšíření kapacit pro AI služby, Amazon varoval, že růst bude „nerovnoměrný“ kvůli již zmíněným problémům v dodávkách čipů a dostupnosti elektrické energie. Výhled na první čtvrtletí 2025 byl pod očekáváními analytiků. Já ale v byznys Amazonu stále věřím a při případných poklesech budu dokupovat.

V úvodu jsem psal, že chci dokoupit něco na vyspělých trzích v € (kvůli diverzifikaci měn a regionů). Pár tipů je i v únorovém článku GP ACADEMY WIDE MOAT. Další možnosti budeme diskutovat na DC. Pokud se chcete do těchto diskuse zapojit, přidejte se k nám na Discord.

Máte zájem o detailnější informace ohledně plánů na směřování portfolií v letošním roce ? Pokud to chcete vědět, pořiďte si členství.

A jedna prosba na závěr. V prvním dubnovém týdnu (právě končícím ) jsme po tom, co se „Amerika osvobodila“, zažili čtvrtek a to byl pro akcie nejhorší den za posledních téměř 5 let. A pátek byl ještě horší. Většina investorů, zejména těch, kteří neradi nakupují na rekordních hodnotách, často slibuje, že „nakoupí, až poteče krev v ulicích“.

Tak tu „krev“ tu máme. Neprodávejte! Nakupujte, prosím. Nyní je skutečně ten správný čas být „chamtivý, když se ostatní bojí“ a začít nakupovat kvalitní blue-chips akcie.

Jakékoliv analýzy, novinky, cenové odhady, vstupy, cenová rozhraní nebo jiné informace sdílené v tomto článku jsou poskytovány jako obecný komentář sdílený prostřednictvím těchto webových stránek a sociálních sítí. Nedají se považovat za investiční poradenství nebo investiční výzkum. Článek má pouze edukativní účely.