Výsledky za čtvrtletí Q4 a fiskální rok 2023

Tržby dosáhly €19,6 miliardy a klesly o 4 % za fiskální rok 2023, hlavně kvůli pohybům devizových kurzů. Samostatně za čtvrtletí Q4 se tržby Keringu snížily o 6 %. Přímé prodeje (včetně e-commerce) zůstaly nezměněné, zatímco velkoobchodní obrat klesl o 11 %. Hrubý provozní zisk dosáhl €4,75 miliardy a byl o 15 % nižší než v roce 2022. Čistý zisk pro skupinu činil €3,0 miliardy. Po čtyřech letech negativní dynamiky zisku klesly akcie společnosti od vrcholu v roce 2021 na polovinu. Normalizace poptávky po luxusním zboží negativně ovlivnila výkonnost francouzského luxusu. Přesto se zdá, že společnost má pro rok 2024E jasnou trajektorii. Generální ředitel oznámil následující:

„V kontextu trvalé normalizace růstu sektoru bude mít dopad investiční strategie Keringu na celoroční opakující se provozní zisk skupiny, který by měl klesnout ve srovnání s úrovní dosaženou v roce 2023, zejména v první polovině roku. Skupina bude upřednostňovat výdaje a investice podporující dlouhodobý rozvoj a růst svých obchodních domů, zatímco zůstane ostražitá a disciplinovaná vůči své struktuře nákladů.“

Já věřím, že marže společnosti v letošním roce již začnou stoupat. Objem a marže značky Gucci jsou klíčovými aspekty investičního případu Keringu.

Takto vypadala valuace v polovině února. I když P/E poměr Keringu je nižší než všechny P/E násobky jeho konkurentů, MC (LVMH), CFR (Richemont), RMS (Hermès), není Kering levný. Zejména s ohledem na jeho klesající tržby a zisky, a skutečnost, že jeho konkurenti za poslední rok zaznamenali pozitivní růst.

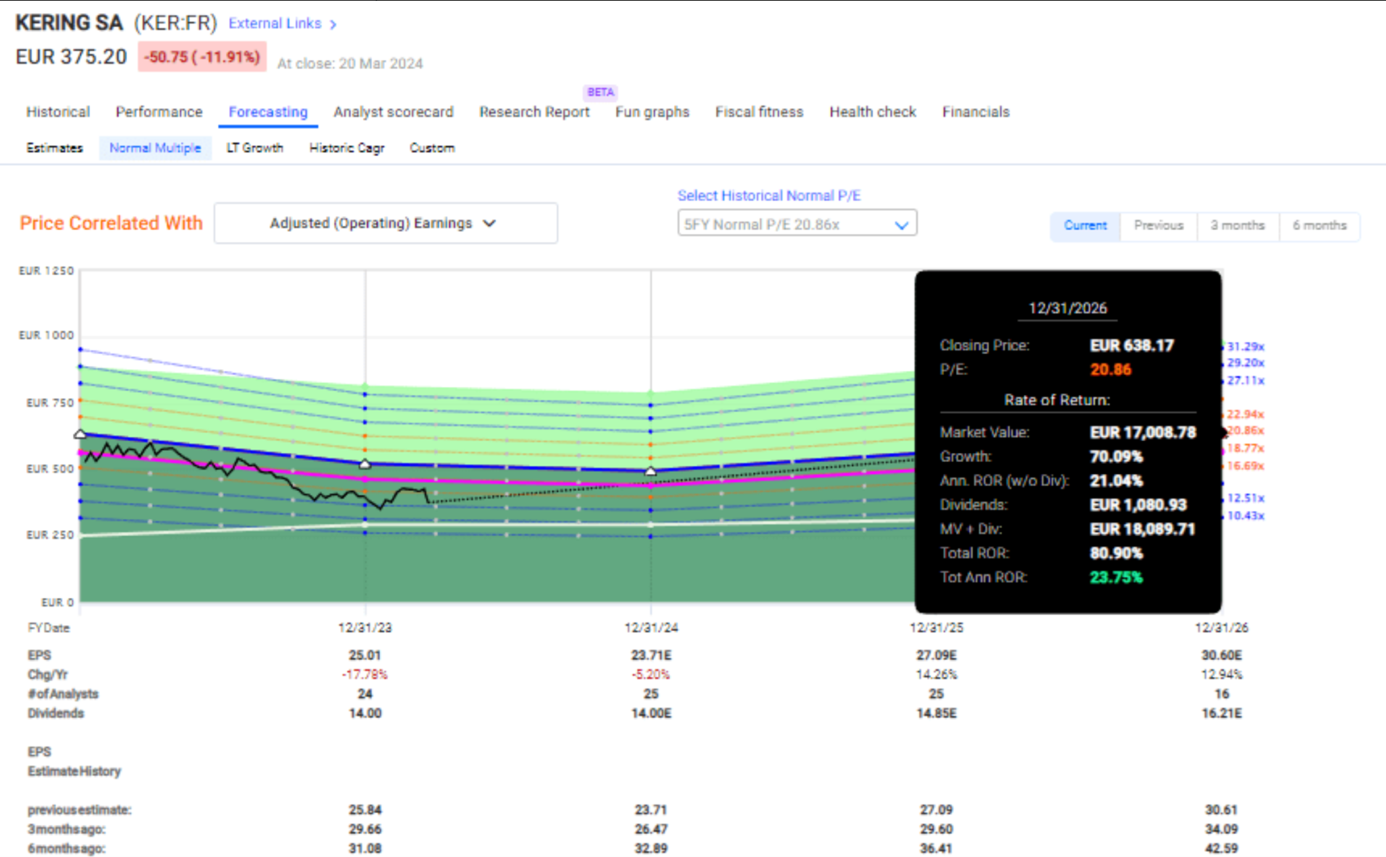

21.03.2024 se objevilo „dramatické“ varování společnosti Kering na první čtvrtletí – předpověď 20 % poklesu srovnatelných tržeb u Gucci – akcie Keringu ve středu klesly o 11,9 % na 375,20 USD, což z tržní kapitalizace společnosti rázem vymazalo 6,2 miliardy eur. To byl okamžik, kdy jsem se rozhodl, že se podívám na společnost a její ohodnocení podrobněji, protože se mi zdá, že nabízí významný střednědobý potenciál růstu ve výši 40-50 % a zároveň má velmi významný roční potenciál růstu.

Kering má portfolio atraktivních luxusních značek (Gucci, Balenciaga, Bottega Veneta, Yves Saint Laurent, Creed, Alexander McQueen a další). V tomto článku se zaměříme na to, co tyto značky přinášejí a jaký potenciál růstu mohou nabídnout investorům v následujících letech.

Historie a současnost Keringu

Historie Keringu je dlouhá – původně to byla obchodní společnost s dřívím založená pod názvem Pinault zakladatelem Francoisem Pinaultem. V roce 1994 se stala maloobchodním konglomerátem Pinault-Printemps-Redoute a v roce 2013 luxusní skupinou Kering, je součástí CAC-40 více než 25 let. Rodina Pinault je do obchodu zapojena od prvního dne a současným generálním ředitelem je Francois Henri Pinault. Tržby skupiny dosud nepřekračují 20 miliard EUR a společnost nemůže dosáhnout takových marží jako LVMH. Přesto 24,3 % EBIT je dobré a k tomu více než 2 miliardy EUR ročního volného cash flow. Kering zaměstnává 49 000 lidí. Není zdaleka tak velká jako LVMH, ale stejně jako LVMH se zaměřuje na to, co dělá společnost skvělou a co jí umožňuje růst.

Kering je vysoce kvalitní společností. Hrubá marže přes 75 %, EBIT přes 24 % a čistá marže přes 15 %. To z ní činí společnost, která sice není lídrem trhu, ale patří do 90. percentilu v oblasti consumer discretionary a luxusního zboží.

Společnost vlastní jak výrobu, tak i distribuci a maloobchod. Pracuje na modernizaci, rozšíření, přemístění a rekonstrukci svých provozů. Výrobky společnosti Kering se samozřejmě prodávají jak ve vlastních obchodech, tak v jiných obchodech. Společnost Kering investuje jak do ateliérů, tak do dodavatelů po celé Evropě i ve světě. Zdaleka nejdůležitější značkou, kterou Kering vlastní, je Gucci. Gucci je třetí nejvýznamnější módní značkou na světě a její význam pro společnost Kering nelze podceňovat. Je nesmírně důležitá, ve skutečnosti představuje více než 50 % příjmů společnosti a více než 70 % zisku.

Nedávné investice společnosti výrazně zvýšily zadluženost, nyní je čistý dluh přes €8.5 miliardy, což je nárůst oproti €2.3 miliardám v roce 2022, a marže klesly oproti předchozímu roku z 27.5 % na 24.3 %.

Problémem ve výsledcích za celý rok byl vývoj prodeje Gucci. Prognóza předpokládá 20% pokles prodeje Gucci v 1. čtvrtletí, ale ostatní značky generují mnohem lepší růst. APAC (Asia-Pacific), podobně jako u LVMH, je slabým místem společnosti, a jakékoliv nedávné zlepšení ve 4. čtvrtletí bylo způsobeno velmi slabými čísly v uzavřeném kvartálu. Celkově bych řekl, že je příliš brzy na to, abychom mohli říct, zda opatření kontroly nákladů a expanze managementu přinesly očekávané výsledky – ale celkově má Kering velmi solidní management s dobrou historií transakcí a alokace kapitálu.

Celkově bych nečekal, že Kering bude růst tak rychle jako jiné luxusní značky jako LVMH, RMS. Přesto očekávám, že Gucci udrží alespoň průměrné růstové tempo odvětví nebo mírně nad jeho průměrem, tj. asi 5 % ročně. Také očekávám, že jako většina luxusních domů bude společnost schopna udržet svou cenovou strategii.

Podívejme se, jaké jsou hlavní rizika a výhody, pokud investujete za dobré ceny

Hlavním býčím argumentem pro Kering jako konzervativní investici je skutečnost, že vlastní jednu ze tří nejvýznamnějších světových luxusních značek (podle celosvětového povědomí) – Gucci. Má více než 500 obchodů, vynikající marže, i když nejsou tak vysoké jako marže, které vidíte u LVMH.

Také všechny značky, které společnost Kering přidá do své nabídky, budou pravděpodobně schopny využít nákladových výhod společnosti, investičních zdrojů a strategických aktiv a kompetencí společnosti. Navzdory nárůstu čistého dluhu má stále silnou rozvahou, což znamená, že společnost je schopna využít příležitostí, které se naskytnou.

Rizika

Když máte luxusní značku, jako je Gucci, a tato značka se v krátké době masivně rozšíří, riskujete „přehlcení“ trhu, což není to, co byste chtěli udělat se „super značkou“, jako je tato, protože může být vnímána jako méně exkluzivní nebo jednoduše vést k „únavě zákazníků“. Zdá se, že právě to se děje značce Gucci, a je to jeden z důvodů, proč klesá. V tomto segmentu nelze jen tak ukázat na novou značku a říct „tohle je teď luxusní/elitní třída“. Je to proces trvající roky, často desetiletí, který ze značky nebo maison udělá něco velmi žádoucího. To, že je kvalitní, je jen začátek.

Podívejme se ale na valuace

Valuace Keringu jsou dnes velmi dobré a s velkým potenciálem pro příští 3 roky. Takže potenciál růstu Keringu spočívá v jednoduchém faktu, že se jedná o kvalitní „luxury“ společnost s ratingem A, která se nyní obchoduje těsně kolem P/E 15. I kdyby společnost zažila více než rok poklesu zisků nebo stagnace, což považuji za nepravděpodobné, hodnota, kterou zde nabízí, je velmi přesvědčivá.

Kering stejně jako většina „luxury“ značek obvykle nabízí dobrý nákup mezi 20 – 25x P/E. Nedávné zpomalení růstu však skutečně hodně ovlivnilo ocenění. V roce 2024E pravděpodobně nedojde k masivnímu růstu, který by investoři mohli očekávat, ale v roce 2025E a dále společnost skutečně předpokládá dvouciferné roční tempo růstu.

Na současné cenové úrovni nabízí Kering výnos přesahující 3,7 %, což je pro tuto kategorii společností velmi vzácné. Kombinace ocenění a výnosu znamená, že i při nízkém P/E 20 má Kering roční potenciál růstu, který vypadá takto.

To je pro jakoukoli společnost tohoto typu velmi atraktivní. Odhady analytiků jsou opatrné, ale považují tuto společnost za podhodnocenou.

24 analytiků sleduje ticker Keringu KER. Dávají společnosti cílovou cenu od €372 na spodní hranici až po €600 na horní. Průměr je kolem €450, 10 analytiků ze 24 dává doporučení „BUY“ nebo „Outperform“. Rozumím logice opatrného přístupu, vzhledem k tomu, že se chystáme na rok 2024, kdy může přijít další pokles.

Akcie společnosti Kering jsem nakoupil dvakrát v roce 2022. Mohl jsem realizovat zisk zhruba 25 % za necelého půl roku (na tradingovou pozici by to bylo skvělé), ale můj cíl je dlouhodobé držení akcií, protože věřím, že mohou po dlouhou dobu přinášet velmi dobré zhodnocení. V roce 2023 jsem nenakupoval. Letos jsem dokoupil zatím jednou (za €365). Pro mě je tato cena zajímavá. Společnost má dobrý „moat“ a FV 600€. A i když očekávám krátkodobě slabší výsledky, vidím poměrně značný potenciál růstu. Kering je pro mě atraktivní byznys. Velikost mojí pozice jsou 2 % portfolia.

V případě poklesu do teritoria výnosu nad 4 % se chystám koupit další akcie (viz Markova technická analýza).

Pokud uvažujete o investici do akcií trhu s luxusním zbožím, jednoznačně doporučujeme využít platformu XTB.

Markova technická analýza

Jakékoliv analýzy, novinky, cenové odhady, vstupy, cenová rozhraní nebo jiné informace sdílené v tomto článku jsou poskytovány jako obecný komentář sdílený prostřednictvím těchto webových stránek a sociálních sítí. Nedají se považovat za investiční poradenství nebo investiční výzkum. Článek má pouze edukativní účely.